Раздели на сайта

Избор на редакторите:

- Изисквания за разполагане на промишлени предприятия

- История на фашизма в Западна Европа

- Оценка за проектантска работа, характеристики на чертане, образец, формуляр за изтегляне

- Фискална политика: цели, видове, инструменти

- Взаимодействие на съвкупното търсене и съвкупното предлагане Три сегмента на кривата на съвкупното предлагане

- Относно отказа за удовлетворяване на иска на GZhF

- Норма на амортизация на дълготрайни активи (формула)

- Презентация на тема "предмет на макроикономиката" Система от национални сметки

- Застрахователна полица медицина без граници

- Къде да се оплачем от колектори за повредени врати Инкасатори боядисаха стените във входа, какво да правят

реклама

| Подгответе правилно своята 3-та декларация за облагане на доходите на физически лица. Образци и примери за пълнене |

|

2019 г. донесе значително облекчение на предприемачите. Заповед на Федералната данъчна служба № ММВ-7-11/569@ от 10.03.2018 г. влезе в законна сила, която напълно промени предишната, доста обемна и трудна за попълване декларация. Сега той е станал почти наполовина по-малък, 13 вместо предишните 20 страници. Декларацията се състои от три задължителни листа - Заглавна книга, Раздел 1 и Раздел 2, които трябва да се попълнят от абсолютно всички и отделни приложения, които ще се попълват при необходимост, като вече листовете са номерирани, а не буквени. Друга иновация е изчисляването на удръжки: стандартни, социални и инвестиционни в едно Приложение № 5. Освен това в новата декларация не е необходимо да попълвате информация за данъка върху доходите на физическите лица, изчислен от данъчния агент, въвеждаме само удържания данък. Има и промени в кодовете, например доходи и дейности. Можете да научите повече за процедурата за попълване на декларацията в приложението към горната заповед, но в прости случаи нашите инструкции ще бъдат достатъчни. Още веднъж обръщаме внимание на факта, че трябва да отчетете доходите си за 2018 г., като използвате новия формуляр 3-NDFL!

Така че да започваме. Изтеглете формуляр 3-NDFLФормуляр 3-NDFL е създаден със Заповед на Федералната данъчна служба на Русия № ММВ-7-11/569@ от 3 октомври 2018 г. Същата поръчка съдържа процедурата за попълването му и всички приложения, които може да са необходими за това. Изтеглете текущия формуляр 3-NDFL, които следва да бъдат представени при отчитане за 2018г. Съставяне на данъчна декларация за доходи за индивидуални предприемачиТака че, ако сте изтеглили формуляра за данъчна декларация за доходите, вече сте видели, че там има много листове. В стандартния случай индивидуалният предприемач трябва да попълни само 3 страници:

Изисквания за попълване на 3-NDFLТук отново всичко е стандартно. Можете да видите всички тези правила във всяка друга декларация:

Как да попълните 3-NDFL - инструкции стъпка по стъпкаПо-долу са дадени инструкции стъпка по стъпка за попълване на декларацията 3-NDFL. Обърнете внимание на попълването на пробата и вземете предвид всички нюанси. Стъпка 1 – Въведете данните си в заглавната страницаОбикновено няма въпроси при попълване на заглавната страница - в 3-NDFL всичко също е доста просто и стандартно. Какво оставяме? Да преминем ред по ред:

Това е всичко за заглавието! Остава само разделът за потвърждаване на данните - всичко тук е стандартно, както във всяка друга декларация (например можете да погледнете). Не докосвате раздела за данъчния служител, той се попълва директно от данъчния представител в момента на подаване на документа. Пример за попълване на заглавната страница 3-NDFL е представен по-долу: Стъпка 2 – Задайте индикаторите в ПРИЛОЖЕНИЕ 3По-удобно е да попълвате листовете в обратен ред. Тоест, първо ще попълним Приложение 3, след което ще се върнем към раздел 2 и накрая към раздел 1. Не забравяйте, че на всеки от тези листове трябва да поставите своя TIN, номер на страница, както и вашия фамилия и инициали. Приложение 3 е предназначено да отразява доходите от стопанска дейност (това включва и адвокати / нотариуси / ръководители на селски стопанства). Можем да кажем, че тук се въвеждат първоначалните данни за по-нататъшно изчисляване на данъка върху дохода. И така, нека първо попълним първата група индикатори за вида дейност:

Тъй като в нашия пример предприемачът се е занимавал с един вид дейност, преминаваме към попълване на раздел 3 „Общо“ на това приложение. Тук процедираме по следния начин:

Сега нека попълним третата група индикатори и да обобщим:

Имаме един вид дейност, така че просто прехвърляме данни.

Това е всичко за този раздел. Четвъртата група показатели се попълва, ако 3-NDFL се подава от ръководителя на селското стопанство - ред 080, а редове 090 - 100 се попълват от тези, които коригират основата и данъка в съответствие с разпоредбите на клауза 6 от Изкуство. 105.3 при прилагане на цени, несъответстващи на пазарните при сделки със свързани лица. Ред 110 -150 е предназначен за онези предприемачи, които са получили доходи от други източници, които са дешифрирани в приложения 1 и 2. Пример за попълване на лист B е представен по-долу:

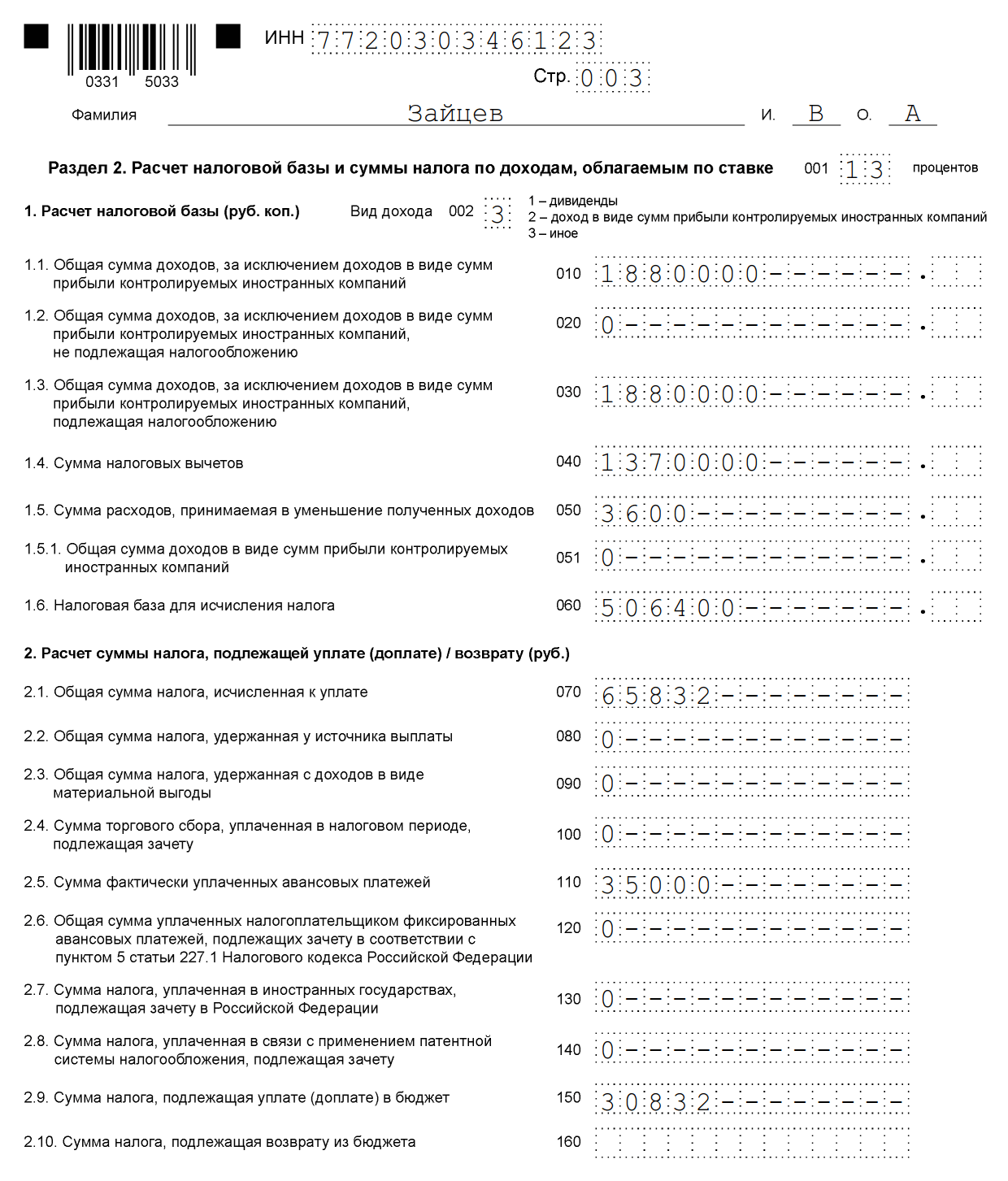

Стъпка 3 – Направете изчислението в Раздел 2В раздел 2 първо въвеждаме данъчната ставка на ред 001. В нашия пример това ще бъдат стандартните 13%. Ако отчитате данък върху доходите на физически лица по няколко ставки, тогава трябва да попълните отделно изчисление за всяка. След това в ред 002 посочваме вида доход, за нас е „3“ - друго. Ние не разглеждаме дивиденти и приходи под формата на печалби на контролирани чуждестранни компании и други ситуации в примера.

Пример за попълване на раздел 2 е представен по-долу:

Стъпка 4 – Компилирайте данните в Раздел 1В раздел 1 предоставяме обобщени данни за всички листове на декларацията, като вземем предвид всички видове дейности и всички ставки. Нашият пример е прост, така че раздел 2 е много лесен за попълване:

Пример за попълване на раздел 1 е представен по-долу:

Изтеглете попълнен образец 3-NDFLМожете също да изтеглите завършената извадка, от която направихме екранните снимки по-горе.

Срокове за подаване на 3-NDFLПопълнената декларация се подава до 30 април. Ако подадете декларация при закриване на индивидуален предприемач, тогава тук се дава много малко време - трябва да подадете документа в рамките на 5 дни от момента, в който сте престанали да извършвате дейност. В тази ситуация декларацията се съставя за по-малко от пълна година, тоест само за периода, през който сте работили като индивидуален предприемач. 3-NDFL се подава по местоживеене на индивидуалния предприемач на хартиен носител, по пощата в заверено писмо или по електронен път (може да бъде подаден на уебсайта на Федералната данъчна служба). Не забравяйте, че само индивидуалните предприемачи с по-малко от 100 служители могат да представят хартиена версия. Тези, които имат повече служители (разбира се, има малко такива индивидуални предприемачи, но те съществуват!), подават декларацията изключително в електронен вид. С каква глоба ще се сблъска индивидуален предприемач, ако не подаде 3-NDFL?Тук има два варианта:

Следователно от предишната форма алгоритъмът, който описах по-долу на 12.08.2014 г., е доста подходящ за работа с програмата за попълване на декларация за доходи, получени през 2015, 2016, 2017 и 2018 г. Описание на програмата за попълване на декларацияНай-удобният и лесен начин за попълване на декларация е програмата "Декларация 2018", предназначена за автоматизирано попълване на декларацията за облагане на доходите на физическите лица за съответната година. За да използвате програмата "Декларация 2018", данъкоплатецът трябва само да въведе първоначалните данни, въз основа на които програмата не само автоматично ще генерира декларационни листове за всички облагаеми доходи, получени от източници в Руската федерация и получени от източници извън Руската федерация Руската федерация, но също така ще изчисли данъчните суми за плащане или връщане от бюджета. Програма за попълване на данъчна декларация 3-NDFL за 2018 гЗаповед на Федералната данъчна служба от 3 октомври 2018 г. № ММВ-7-11/569@ одобри нова форма на данъчна декларация за доходите на физическите лица, процедурата за попълването й и формата за подаване по електронен път, във връзка с което Очаква се нова версия на програмата за попълване на декларации за лични доходи за 2018 г. - „Декларация 2018“ за попълване на данъчната декларация за личните доходи чрез формуляри 3-NDFL. Програмата за попълване на декларации за данък върху доходите на физическите лица за 2018 г. - „Декларация 2018“ е предназначена за попълване на декларации за данък върху доходите на физическите лица във формуляри 3-NDFL и 4-NDFL, в съответствие със Заповед на Федералната данъчна служба на Русия от 3 октомври 2018 г. 2018 № MMV-7- 11/569@ : Програмата за изготвяне на данъчна декларация за личните доходи е предназначена за попълване на данъчни декларации във формуляри 3-NDFL и 4-NDFL, разпространявани безплатно под формата на 3 компонента: 1) инсталационна програма (файл InsD2018.exe):

Програмата "Декларация" ви позволява автоматично да генерирате данъчна декларация във формуляр 3-NDFL. Докато попълвате данните, програмата автоматично проверява тяхната коректност, което намалява вероятността от грешки. Програма за попълване на данъчна декларация 3-NDFL за 2017 гПрограмата за попълване на декларации за данък върху доходите на физическите лица за 2017 г. - „Декларация 2017“ е предназначена за попълване на декларации за данък върху доходите на физически лица във формуляри 3-NDFL и 4-NDFL, в съответствие със Заповед на Федералната данъчна служба на Русия от 25 октомври 2017 г. 2017 г. № ММВ-7- 11/822@ : 1) инсталационна програма (файл InsD2017.exe): В полето " Лихви по заеми за всички години" показва сумите, изразходвани за изплащане на лихви по целеви заеми, тъй като процедурата се промени и сега в това поле трябва да въведете размера на лихвата, платена по заеми за всички години, а не само за отчетната година. В полетата Удръжка за минали години според декларацията" посочва сумите на удръжките за имоти за строителство и погасяване на кредити от декларации за минали години. Ако подавате декларация за удръжки за първи път, тогава тези полета не се попълват. Ако получавате удръжки за имоти за строителство и погасяване на кредити за повече от две години, тогава ще трябва да съберете съответните суми, като ги вземете от лист L (I) на декларации от минали години и въведете резултата в съответното поле в програмата. Информация за попълване на прозореца " Приспадане за минали години от данъчния агент"за предходни години се вземат от сертификати 2-NDFL. Ако те не са посочени там, тогава тези удръжки не са ви предоставени от данъчния агент. В полетата" Сума, пренесена от предходната година"Посочват се сумите от годишните декларации. Ако декларация се подава за първи път, то тези полета не се попълват. Информация в прозореца " Приспадане от данъчния агент през отчетната година" са взети от сертификата 2-NDFL. Ако такива данни липсват, тогава тези удръжки не са ви предоставени от данъчния агент.

Преди да отпечатате декларацията, можете да я видите на екрана, като кликнете върху иконата „Преглед“. Програма за попълване на данъчна декларация 3-NDFL за 2016 гПрограмата за попълване на декларации за данък върху доходите на физическите лица за 2015 г. - „Декларация 2016“ е предназначена за попълване на декларации за данък върху доходите на физически лица във формуляри 3-NDFL и 4-NDFL, в съответствие със Заповед на Федералната данъчна служба на Русия от 10 октомври 2015 г. 2016 г. № ММВ-7- 11/552@ : 1) инсталационна програма (файл InsD2016.exe): При закупуване на недвижим имот имате право да получите приспадане на имущество и възстановяване на преди това платен данък върху доходите на физическите лица. Как да получите приспадане и кой може да го получи, прочетете статията: „“. За да получите приспадане на имущество и възстановяване на данък върху дохода, трябва да извършите редица действия, едно от които е попълването на декларацията 3-NDFL. По-долу ще научите как правилно да попълните 3-NDFL при закупуване на апартамент. Има и образец за попълване на 3-NDFL за получаване на приспадане на имущество при закупуване на жилище, което ще намерите в края на статията. Използвайки препоръките по-долу и попълнената примерна декларация, можете лесно да попълните формуляра 3-NDFL за вашия случай. Кой НЕ отговаря на условията за получаване на данъчно облекчение в инфографикатаФигурата по-долу в инфографиката показва категориите граждани, които имат и нямат право да получат данъчно облекчение. ⇓ Срокове за подаване на декларация за получаване на приспадане при закупуване на апартамент:Ако искате да подадете декларация 3-NDFL за възстановяване на данък върху доходите при закупуване на апартамент или друго жилище, можете да направите това по всяко време на годината. Можете да докладвате за предходните 3 години. Например, ако сте закупили апартамент, къща, стая или друго жилище през 2014 г., можете да попълните и подадете 3-NDFL, за да получите приспадане на имущество през 2015 г. в размер, който не надвишава вашия доход за отчетната година (в този пример , 2014 г.). Попълнете формуляра за декларация внимателно, не правете грешки, в противен случай ще трябва да започнете всичко отначало. Всяка клетка съдържа един символ, всички букви трябва да са големи и отпечатани. Ако останат празни клетки, поставете тирета в тях. Ако въвеждате данни ръчно с химикал, използвайте синя или черна паста. Декларацията е 23 листа, не е необходимо да се попълва всичко, не е необходимо да се подават празни страници, само попълнени страници се подават в данъчната служба. Бъдете отговорни при изготвянето на документа, защото именно в него се изчислява сумата на данъка върху дохода, който можете да върнете от държавата, ако данъчният орган вземе положително решение. Това са основните правила за попълване на декларацията, сега нека да преминем към страница по страница регистрация на 3-NDFL, за да получите приспадане при закупуване на апартамент. Списък на необходимите документи за 3-NDFL в инфографикатаФигурата по-долу показва необходимия списък от документи, представени заедно с декларацията 3-NDFL. ⇓

Пример за попълване на 3-NDFL при закупуване на апартаментКакви листове и страници трябва да бъдат попълнени? Цялата декларация се състои от следните страници:

Общо от 23 листа на декларацията трябва да се попълнят само 7. Заглавната страница се състои от 2 страници и съдържа обща информация за данъкоплатеца. Подробно попълване ред по ред на тези две страници е разгледано в статията: „“. Можете да следвате връзката и да използвате представените там препоръки. Фигурата по-долу показва пример за попълване на заглавната страница на декларацията 3-NDFL. На заглавната страница на декларацията трябва да посочите основната информация за данъкоплатеца и да подпишете този лист.

Попълване на лист G1 3-NDFL. пробаНека сега да преминем към лист G1. Това е мястото, където се извършват изчисленията, предоставени по време на работа.

В параграф 1.1, в редове 010-120 на този лист, трябва да отразите доходите си по месеци, а доходът се посочва на базата на начисляване от началото на годината, т.е. първо се посочва доходът за януари, след това за януари -февруари, след това за януари-февруари-март и т.н. d. Посочват се само доходи, облагаеми с данък върху доходите на физическите лица в размер на 13%. Данните трябва да бъдат отразени за календарната година, през която е закупен апартамента. В ред 130 трябва да посочите броя на месеците, през които вашият доход не надвишава 40 000 рубли. В ред 140 числото показва броя на месеците, в които доходът не надвишава 280 000 рубли. Сума 280 000 – до тази сума на служителя се прилага удръжка за деца. След като доходът на служителя, получен кумулативно от началото на годината, достигне 280 000 рубли, удръжките за деца не се прилагат.

Примерно изчисляване на данъчни облекчения за 3 данъка върху доходите на физическите лица Параграф 2 посочва стандартните данъчни облекчения, дължими на служителя. Моля, обърнете внимание, приспадане от 400 рубли. в ред 170 не се прилага от 01.01.2012 г. Приспадането, предвидено в редове 150 и 160, се умножава по броя на месеците. Освен това само едно от тези две удръжки може да се приложи към служителя. Останалите удръжки в редове 180-210 се прилагат за деца; разрешеното приспадане се умножава по стойността от ред 140. Ред 220 показва общата стойност на удръжките, предоставени на служителя за годината, получена чрез добавяне на стойностите в редове 150-210.

Попълване на листа за данъчни облекчения на данъчната декларация за доходите на физическите лица, формуляр 3 Попълване на лист I 3-NDFL. пробаТози лист е предназначен за директно изчисляване на имуществени удръжки за покупка и строителство на жилищни недвижими имоти. Параграф 1 съдържа информация за построения или закупен апартамент, къща и други жилищни имоти. 010 – код на обект, взет от Приложение 5 към Процедурата за попълване на 3-NDFL: 020 – тип имот, избира се една от предложените опции. 030 – атрибут на данъкоплатеца, посочва кой е данъкоплатецът, чийто доход е отразен в тази декларация: собственикът на имота или неговият съпруг. 040 – адрес на закупения имот. 050 – дата на акта за прехвърляне на жилище. 060 – дата на регистрация на собствеността върху жилище. 070 – дата на регистрация на собствеността върху поземления имот. 080 – дата на заявление за разпределяне на удръжки, ако апартаментът е обща собственост (без дялове). 090 – дял в закупено жилище. 100 – годината, в която приспадането е започнало да се използва. 110 - размерът на разходите във връзка с покупката на апартамент не трябва да надвишава размера на приспадането на имущество (2 000 000 рубли), с изключение на лихвите по заеми. 120 – сумата на лихвата, платена по заеми, взети за закупуване на жилище. Фигурата по-долу показва пример за попълване на sheet_I в данъчна декларация.

Пример за попълване на данък върху доходите на физическите лица 3 при закупуване на апартамент Изчисляване на приспадане на имущество в данъчна декларация Редове 130-180 - посочете размера на приспадането на имущество за разходи за закупуване на жилище и плащане на лихви по заеми за минали данъчни периоди. Ред 190-200 – остатъкът от приспадането за разходи за покупка и плащане на лихви, пренесени от предходния данъчен период. Редове 130-200 се попълват, когато вече сте получили приспадане през предходни години, но все още не сте го получили изцяло, тъй като приспадане за годината може да бъде предоставено в размер, който не надвишава годишния Ви доход. Ред 210 – сумата на приспадането на разходите за покупка, предоставена при уведомление. Ред 220 – сумата на удръжката за платена лихва, предоставена при уведомление. Редове 210-220 се отнасят за сумите за приспадане, които ще получите от вашия работодател въз основа на издаденото данъчно известие. В края на краищата можете да получите необходимото приспадане по два начина: наведнъж, като подадете данъчна декларация за доходите до данъчните власти или постепенно всеки месец, в този случай работодателят няма да удържи размера на данъка върху дохода от вашата заплата. Ред 230 - размерът на данъчната основа минус удръжките се получава като общия доход за отчетната година от ред 120 на лист G1 минус общото стандартно приспадане от ред 220 на лист G1, както и минус приспадането, предоставено при уведомление от редове 210 и 220 на лист I. С получената сума ще се изчисли и данък върху дохода, който можете да върнете за една отчетна година. Ако тази сума е по-малка от полагащата ви се имуществена удръжка, то остатъкът от удръжката се прехвърля за следващата година и ще можете да я получите през следващата година, като попълните отново декларацията. Останалата част от приспадането ще бъде пренесена за следващата година, докато не получите пълното приспадане на имуществото, което ви се дължи. Ред 240 - сумата на разходите, използвани за целите на приспадането на имущество за отчетната година, не може да надвишава данъчната основа, изчислена в ред 230. Ред 250 – сумата на платената лихва по ипотечен кредит, прилагана за целите на приспадането на имуществото, не може да бъде повече от разликата между редове 230 и 240. Ред 260 – остатъкът от приспадане на имущество за разходи за закупуване на апартамент. Ако доходът за отчетната година не е достатъчен, за да получите приспадане в необходимата сума (т.е. вашият доход за годината е по-малък от приспадането на имуществото), тогава остатъкът от приспадането отива за следващата година. Стойността се получава като ред 110 – (130 + 210 + 240). Ред 270 – остатъкът от приспадането на имуществото за разходите за плащане на лихва по заема, пренесено за следващата година.

Попълване на данъчна декларация. Изчисляване на приспадане на имущество След като попълните лист G1 и I, проверете:

Попълване на лист A 3-NDFL. пробаТози лист изчислява общата сума на дохода и данъка. Параграф 1 посочва вашия доход за отчетната година. Ако вашият източник на доходи е вашият работодател, трябва да посочите това. 010 – данъчен идентификационен номер на работодателя. 020 – контролен пункт за работодател. 021 – код на OKATO. 030 - наименование на организацията на работодателя. 040 – размер на дохода за годината, стойността трябва да съвпада с ред 120 на лист G1. 050 – размерът на дохода за годината, обложен с данък върху доходите в размер на 13%, се получава като ред 120 на лист G1 минус ред 220 на лист G1. 060 – изчислената сума на данъка върху доходите на физическите лица, получена като 13% от стойността от ред 050 на този лист. 070 – повтаря се стойността на ред 060. Ако има няколко източника на доходи, тогава редовете 010-060 се попълват отделно за всеки. Фигурата по-долу показва пример за попълване на данъчна декларация на sheet_A за източници на доходи.

Пример за попълване на данни за източника на доходи в 3-NDFL В точка 2 се изчисляват общите стойности. 080 – общата сума на дохода, получена чрез сумиране на всички стойности на ред 110. 090 – общ размер на облагаемия доход. 100 – обща сума на данъка върху дохода. 110 – общата сума на удържания данък общ доход.

Примерно изчисление на крайните стойности за 3-NDFL Попълване на раздел 1 3-NDFL. проба010 – общ размер на дохода от ред 080 на лист А. 030 – общият размер на дохода, върху който трябва да се изчисли данъкът. 040 – общата сума на разходите и удръжките, получава се като (ред 220 на лист G1 + ред 210 на лист I + ред 220 на лист I + ред 240 на лист I + ред 250 на лист I). 050 – данъчна основа = ред 030 минус ред 040 от този раздел. 070 – сумата на удържания данък от лист А, ред 110. 100 – данъкът за възстановяване от бюджета е равен на ред 070.

Пример за попълване на раздел 1 от данъчната декларация Попълване на раздел 6 3-NDFL. пробаЛинеен код 010 – задайте „2“. 020 – посочен е BCC: 18210102010011000110. 030 – OKATO на данъчния орган, където подавате декларацията си. 050 – данък за възстановяване от бюджета е равен на ред 100 от раздел 1. Формуляр 3-NDFL е данъчна декларация, която трябва да бъде подадена във Федералната данъчна служба от всички граждани, които независимо са получили доходи през 2018 г. (продадени имоти, получени големи подаръци, отдадени под наем жилища). Моля, обърнете внимание: за 2019 г. трябва да се използва нов формуляр. Как да попълните декларацията 3-NDFL за 2018 г. и как този отчет за обикновените физически лица се различава от декларацията, подадена от индивидуални предприемачи, адвокати и нотариуси - отговори в материала на сайта. Данъкът върху доходите на физическите лица трябва да бъде платен на държавата от всички граждани, получаващи доходи в Русия. Обикновено организациите на данъчни агенти участват в удържането на данък при източника и прехвърлянето му в бюджета. Това са работодателите на данъкоплатците или онези организации, които са им изплатили доходи. Същите тези данъчни агенти докладват на Федералната данъчна служба за платените суми и удържания от тях данък. Въпреки това, ако гражданинът е получил доход независимо и няма данъчен агент за нито една сделка, а също и ако е индивидуален предприемач по общата данъчна система, той е длъжен сам да докладва и плаща данъка. От статията ще научите как да попълните 3-NDFL, кога да го подадете и ще можете да изтеглите примерен формуляр. Какво представлява формуляр 3-NDFLДекларация 3-NDFL е одобрена със Заповед на Федералната данъчна служба на Русия от 3 октомври 2018 г. № ММВ-7-11/. Промените са свързани с мащабни изменения, направени в глава 23 от Данъчния кодекс на Руската федерация относно удръжките и данъчното облагане на недвижими имоти на физически лица. Данъкоплатците трябва да докладват за 2018 г. по нов формуляр, така че е важно да се запознаете с характеристиките на попълването му. Настоящата декларация е с намален обем в сравнение с формуляра, използван преди 2019 г.: сега това е формуляр, състоящ се от 13 страници, включително традиционна заглавна страница и два основни раздела. В този случай първият раздел отнема само една страница и всички респонденти трябва да я попълнят, а вторият раздел, заедно с приложенията (чийто брой е 8), отнема 9 страници, но те се попълват само ако има информация, която следва да бъде посочена в тях в зависимост от статута на данъкоплатеца. Декларацията за данък върху доходите на физическите лица е форма за годишен отчет, но има за цел не само да информира Федералната данъчна служба за доходите, получени с цел плащане на данък върху тях, но и за евентуално получаване на данъчни облекчения. Кой трябва да подаде този отчет?Попълването на декларация 3-NDFL е задължително при получаване на доходи, върху които е необходимо да се изчисли и плати данък върху доходите на физическите лица, както и да се получи възстановяване на част от данъка, платен преди това в бюджета. Съгласно изискванията на Данъчния кодекс на Руската федерация, декларацията за данък върху доходите на физическите лица в края на годината трябва да бъде подадена от:

Гражданите, които печелят от лотария или спортни залагания, също трябва да плащат данък върху сумата на своите печалби, но по отношение на тях данъчните агенти са организаторите на тези промоции и лотарии, които са им изплатили сумата на печалбите. Ако обаче подаръкът е получен в натура, победителят трябва сам да плати данък върху него. В този случай той също ще трябва да попълни и представи отчет. Срок и начин за представяне на отчетаОбщият срок за подаване на отчета е 30 април на годината, следваща отчетната. Има три начина за изпращане на отчет до данъчната служба по мястото на регистрация на данъкоплатеца:

Срокът важи само за индивидуални предприемачи, адвокати, ръководители на селски стопанства, нотариуси и граждани, деклариращи доходи. За да получите данъчно приспадане, декларацията може да бъде подадена по всяко удобно време. Характеристики на декларациятаКогато попълвате формуляра за отчет, не трябва да правите грешки или корекции; освен това можете да използвате само черно или синьо мастило, ако формулярът е попълнен на ръка. В този случай трябва да обърнете специално внимание на различните изисквания за ръчно и машинно попълване на формуляра:

Ако една страница от раздел или формуляр не е достатъчна, за да отразява напълно цялата информация, трябва да използвате необходимия брой допълнителни страници от същия раздел. Както в ръкописна, така и в печатна версия на отчета, всички суми трябва да бъдат посочени в копейки. Изключение прави размерът на самия данък, който трябва да бъде закръглен до цели рубли според обичайното аритметично правило - ако сумата е по-малка от 50 копейки, тогава те се изхвърлят, като се започне от 50 копейки и повече, те се закръглят до пълна рубла. Приходите или разходите, които са изчислени в чуждестранна валута по документи, трябва да бъдат конвертирани в рубли за включване в отчета по обменния курс на Централната банка на Руската федерация към датата на тяхното действително получаване. Информацията, посочена в декларацията, трябва да бъде потвърдена с документи, копия от които са приложени към декларацията. За да изброите документите, приложени към 3-NDFL, можете да създадете регистър в произволен ред. Всички страници на формуляра трябва да бъдат номерирани по ред, като се попълни полето „Страница“, като се започне с 001 (заглавна страница). На заглавната страница трябва да се посочи броят на страниците, както и броят на допълнителните документи. Други приложения дават:

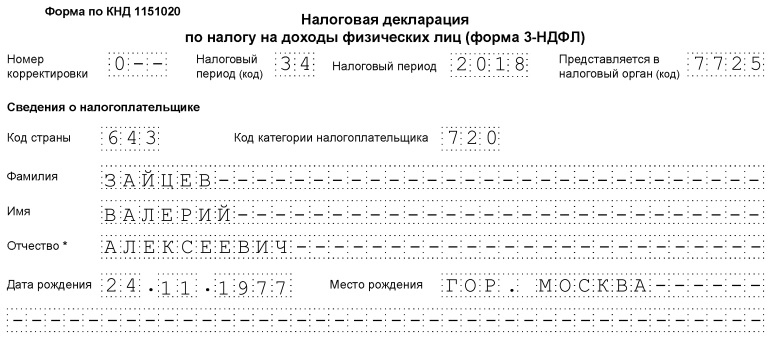

Пример за попълване на 3-NDFL за индивидуални предприемачиЗаглавна страницаВ секцията „TIN“ на заглавната страница и всички останали страници трябва да посочите правилния идентификационен номер на данъкоплатеца - ответника. Ако докладът се подава за първи път, тогава в колоната „Номер на корекцията“ трябва да посочите 000, а ако вече коригиран документ се подава отново, тогава в тази колона трябва да се въведе поредният номер на корекцията. В колоната „Данъчен период (код)“ трябва да посочите кода на отчетния период, за годишно отчитане това е код 34. Ако декларацията не е подадена за една година, тогава трябва да посочите следните стойности:

Полето „Отчетен данъчен период” е предназначено за посочване на годината, за която се декларират доходите. Освен това трябва да попълните правилно колоната „Подадено на данъчния орган (код)“, в която трябва да въведете четирицифрения номер на данъчния орган, в който е регистриран данъкоплатецът. В този код първите две цифри са номера на региона, а последните са директният код за проверка на Федералната данъчна служба.

Важно поле, на което трябва да обърнете внимание при подготовката на заглавната страница, е кодът на категорията на данъкоплатеца в декларацията 3-NDFL. Всички използвани стойности са дадени в Приложение № 1 към процедурата за попълване на отчета. Ето някои от тях:

За себе си данъкоплатецът трябва да посочи своето фамилно име, собствено име, бащино име, дата на раждане (пълна), място на раждане (както е написано в паспорта) и данни от самия паспорт. Вече не е необходимо да предоставяте постоянния си адрес на пребиваване. Документите за самоличност имат собствена система за кодиране, която е дадена в Приложение № 2 към процедурата за попълване на отчетния формуляр:

Полето „Статус на данъкоплатеца“ е предназначено за посочване на местопребиваване, числото 1 в него означава, че данъкоплатецът е местно лице на Руската федерация, а числото 2 означава нерезидент на Руската федерация. Също така на заглавната страница трябва да посочите общия брой листове в отчета, да подпишете и датата, на която е попълнен.

Ако сигналът се подава чрез пълномощник, трябва да се посочат пълните му данни. Освен това такова лице трябва да прикачи към декларацията 3-NDFL копие от документ, потвърждаващ неговите правомощия. Попълване на останалите листове от 3-NDFLОт останалите листове данъкоплатецът трябва да попълни тези, които съдържат информация. Задължително е само всеки да попълни Раздел 1 „Справки за сумите на данъка, подлежащ на внасяне (довнасяне) в бюджета/възстановяване от бюджета“. Той трябва да съдържа съответните данни за размера на данъка върху доходите на физическите лица или приспадането.

Когато попълвате този раздел, трябва да обърнете внимание на посочването на правилния BCC за плащане на данък и неговия вид. Не се е променило през 2019 г. Освен това, имайте предвид, че трябва да посочите вашето фамилно име и инициали на всяка попълнена страница, както и нейния пореден номер. Като пример за попълване на 3-NDFL можете да дадете данните на индивидуален предприемач по общата данъчна система. През 2018 г. този индивидуален предприемач е получил доход от стопанска дейност в размер на 1 800 000 рубли. Освен това той има право да приложи професионално данъчно облекчение в размер на 1 370 000 рубли. Тя включва:

За 2018 г. индивидуалният предприемач преведе в бюджета 35 000 рубли. авансови вноски за данък върху доходите на физическите лица. Предприемачът е участник в инвестиционно партньорство въз основа на споразумение. И той получи доходи от продажбата на ценни книжа, които са били негова собственост за по-малко от три години. Индивидуалният предприемач трябва да попълни заглавната страница на декларацията и раздел 1. Освен това той попълва раздел. 2, Приложения 1, 3 и 8. Раздел 2

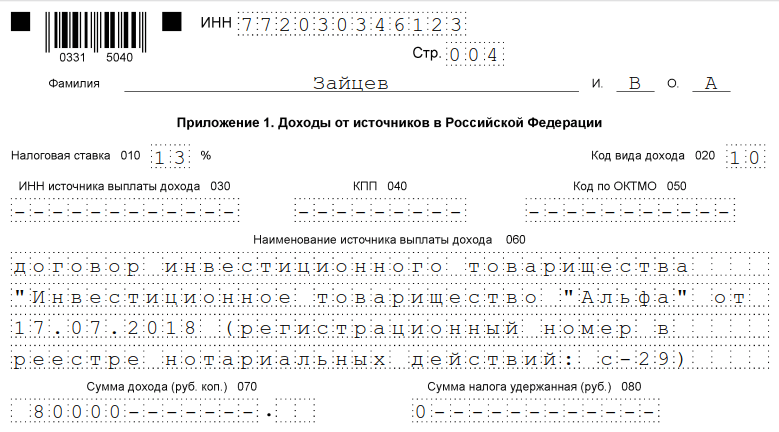

Приложение 1 „Доходи от източници в Руската федерация“

Приложение 3 „Получени доходи от стопанска, адвокатска и частна практика”

Приложение 8

Образец за попълване на декларация 3-NDFL 2019 за физически лицаНека да разгледаме как правилно да попълните декларацията 3-NDFL за физическо лице, което не е регистрирано като индивидуален предприемач. Независимо какъв доход декларира гражданин и дали възнамерява да поиска данъчно приспадане, той ще трябва да попълни заглавната страница, раздели 1 и 2 на формуляра. Информацията се записва в приложенията към декларацията, ако е необходимо. Попълнете приложенията:

Като пример, нека разгледаме ситуация, при която гражданинът Виталий Андреевич Волков продаде къща за 2,4 милиона рубли, която притежаваше по-малко от 5 години (купена след 01.01.2016 г.). Той трябва да плати данък в размер на 13%, но за да намали данъчната основа, той незабавно издава данъчно приспадане в размер на 1 милион рубли. Той въвежда данните в заглавната страница, раздели 1 и 2, приложения 1 и 6, както и в калкулацията към приложение 1. Препоръчително е да попълните декларацията конкретно от калкулацията и приложения 1 и 6, след което да попълните заглавната страница и разделите и да посочите номерата на страниците. Това е особено важно, ако записвате всички данни ръчно, защото не можете да коригирате нищо в готовата декларация. Попълваме изчислението за Приложение 1 (ред по ред):

Нека да преминем към Приложение 6, което показва всички данъчни облекчения, на които данъкоплатецът разчита. Ако гражданинът има документи, потвърждаващи разходите за продадения имот, той попълва поле 020. Ако няма, ред 010. Ако данъкоплатецът не изисква други удръжки, тогава стойността, посочена в колони 020 или 010, се прехвърля в поле 160 .

Приложение 1 започва с TIN, фамилия и инициали на данъкоплатеца. След това въвеждаме:

Раздел 2 определя доходите, от които ще се облага данъкът, данъчната основа и размера на данъка върху доходите на физическите лица. За да направите това, напишете:

Това, което остава, е раздел 1 и заглавната страница. Те се попълват съгласно алгоритъма, описан в примерната декларация за индивидуални предприемачи. Секция 1

Заглавна страница

След като всички страници са попълнени, те трябва да бъдат преброени и вписани на заглавната страница, както и номерирани. В нашия пример получихме декларация от 6 страници. Освен това трябва да изясните броя на листовете прикачени документи или техните копия. Остава само да подпишете всички попълнени декларационни листове (не само заглавния лист) и да поставите текущата дата. Всеки данъкоплатец трябва самостоятелно да избере какво трябва да попълни и да изпрати попълнения отчет до Федералната данъчна служба. Онлайн попълванеНе е трудно да попълните 3-NDFL онлайн, за да направите това, трябва да имате регистриран личен акаунт като отделен данъкоплатец. Входът и паролата за тази услуга могат да бъдат получени от Федералната данъчна служба след посочване на всички лични данни по време на регистрацията.

Много оператори на счетоводни услуги предлагат на потребителите удобни програми за попълване на отчет онлайн за последващото му изпращане по интернет или отпечатване на хартиен носител. Този метод е за предпочитане за тези данъкоплатци, които са далеч от счетоводството и нямат опит в попълването на отчети. Въпреки това не са необходими специални познания за правилното въвеждане на данни в този формуляр. Санкции за неплащане на данък и грешки в декларациятаЗа неплащане на данъка върху доходите на физическите лица е предвидена глоба, която ще бъде в размер на 5% от неплатената сума на данъка за всеки месец от датата на забавяне, включително непълни. За липсата на отчет, ако той не съдържа размера на дължимия данък върху доходите на физическите лица, глобата ще бъде минимална - 1000 рубли. Ако има данък за плащане, ще трябва да платите глоба до 30% от начисления данък. Много граждани са изправени пред въпроса как да попълнят формуляри за данък върху доходите на физическите лица 3. Всъщност всичко е съвсем просто, можете да го направите сами и безплатно. Тази публикация съдържа препоръки, които ще ви помогнат да разберете отговора на поставения въпрос. Най-важното е да ги прочетете и следвате внимателно. Каква е целта на декларацията и кой трябва да я попълни?Данъкът върху доходите на физическите лица-3 е документ, необходим на физическото лице за отчитане на държавата за получените доходи. Състои се от 26 листа, които попълват:

Програма за попълване на 3-ndfl

Най-лесният начин да подготвите въпросния документ е да използвате безплатната помощна програма „Декларация 2013“, която можете да изтеглите от уебсайта на федералната данъчна служба. След това ще трябва да го инсталирате на вашия персонален компютър. Функционалността на програмата ви позволява да въвеждате информация за данъкоплатците, да изчислявате суми, да проверявате правилността на изчисляване на удръжки и обезщетения, както и да генерирате файл в XML формат. За пълното функциониране на програмата Декларация 2013 има минимални системни изисквания. Ако човек знае формуляра 3-NDFL, програмата, как да попълни всички полета в него, като вземе предвид всички функции, той ще попълни документа възможно най-бързо и правилно. "Декларация 2013". Част 1: Попълване на информация за данъкоплатецаПърво трябва да стартирате програмата (пряк път на работния плот със зелената буква D). В прозореца, който се показва, изберете елемента „Задаване на условия“, намиращ се в панела вляво. Сега читателят ще научи как да попълни данък върху доходите на физическите лица-3 с помощта на програмата „Декларация-2013“.

Ако данъкоплатецът е местно лице (пребивавал е в Русия повече от шест месеца), изберете типа документ „3-NDFL“, в противен случай - „3-NDFL нерезидент“. В колоната „Обща информация“ въведете кода на данъчната служба, на която ще бъде предоставена информацията. Тъй като въпросният документ се предоставя на мястото на постоянна регистрация, жителите на областния център не попълват полето „Област“. Данъкоплатците, които искат да разберат как да попълнят данък върху доходите на физическите лица-3 и които подават декларация за годината за първи път, оставят нула в секцията „номер на корекцията“. Иначе слагат такъв (ще трябва да поясните по-ранната декларация). В параграфа „Идентичност на данъкоплатеца“ се избира кое е лицето. След това в менюто „Наличен доход“ трябва да поставите отметка в квадратчетата, откъдето идва печалбата. "Декларация 2013". Част 2: Кой подава декларацията?В програмата е необходимо да се изясни точността на подаването на документацията: или лицето я подава за себе си (с надпис „лично“), или за друго физическо лице („Представител на физическото лице“), или е представител на организацията. Ако въпросните формалности се извършват вместо друг гражданин, ще трябва да въведете лични данни и номера на документа, който може да бъде:

"Декларация 2013". Част 3: информация за декларатора

В левия страничен панел има раздел „Информация за декларатора“. Под бутона, където се записва информацията, има бутон с изображение, което прилича на шкаф с отворено чекмедже. Когато щракнете върху него, ще трябва да попълните лична информация: TIN (можете да намерите на уебсайта на Федералната данъчна служба, но това поле не е задължително да се попълва), паспортни данни и да запишете направените промени. Следващата стъпка е да щракнете върху бутона с формата на къща, разположен до предишния. В панела, който се отваря, се посочва видът на пребиваване (постоянно или временно), адрес, телефонен номер и ОКАТО (общоруски класификатор на административно-териториалното деление). "Декларация 2013". Част 4: информация за приходите и разходитеПредприемачите и физическите лица, които искат да разберат как да попълнят данък върху доходите на физическите лица (формуляр 3), трябва правилно да въведат информация за получения доход. За да направите това, ще трябва да получите такъв от организацията на вашето работно място, която удържа данък върху дохода. Различните видове печалба подлежат на съответните данъчни ставки. Например заплата - 13%, материални придобивки - 35%, дивиденти - 9%. Всеки метод за реализиране на печалба има уникален код: 2000 - заплати, 2012 - средства за ваканции, 2010 - доходи по GPC споразумения, 2300 - отпуск по болест, 1400 - доходи от наем, 2720 - подаръци. Когато изчислявате данъка върху доходите на физическите лица, трябва да вземете предвид удръжките (необлагаеми ползи) под формата на кодове, които могат да се видят в сертификата. Въз основа на всички тези данни продължаваме да измисляме как да попълним сертификата 3-NDFL.

Стъпка 1. В левия панел изберете „Доходи, получени в Руската федерация“. Стъпка 2. Под бутона „Запазване” изберете числото 13, указващо данъчната ставка. Ако се попълва декларация във връзка с продажбата на имот, който е бил във владение по-малко от три години, тогава се посочва само информация за печалбата от тази сделка. Стъпка 3. В секцията „Източник на плащания“, като използвате зеления знак плюс, трябва да добавите толкова организации, колкото удостоверения за данък върху доходите на физически лица и да попълните необходимите данни: OKATO. За компания, която предоставя стандартни удръжки, поставете отметка в съответното квадратче. Стъпка 4. В „Източници на плащане“, намиращ се под предходния параграф, въведете информация за доходите. За да направите това, натиснете знака плюс, за да добавите, и знака минус, за да изтриете. Стъпка 5. Попълнете полето „Общи суми по източник на плащане” (раздел 5 от помощта). Стъпка 6. Ако сумата е посочена в клауза 5.7 от данъка върху доходите на физическите лица от 2-ра форма (данъчният агент не е удържал цялата сума на данъка върху дохода), тогава се въвежда информация за облагаемия доход. "Декларация 2013". Част 5: попълване на колоната с удръжкиВ този раздел има четири раздела. Тези, които искат да получат отговор на въпроса как правилно да попълнят 3-NDFL, трябва да знаят, че всеки от тях съответства на определена категория удръжки: стандартни, имуществени, социални и загуби от минали периоди от сделки с ценни книжа.

След като влезете в първата група, трябва да поставите отметка в необходимите квадратчета. Ако данъкоплатецът има деца, тогава етикетът „Приспадане за дете(деца)“ трябва да бъде оставен. Следващото поле - „Приспадане за дете (деца) на самотен родител“ - не повдига никакви въпроси. Последното поле с въпросителен знак показва удръжки, предназначени за настойник или единствен родител, чийто статус се е променил през годината. След това се посочва информация за броя на малките членове на семейството. Също така стандартните удръжки са предоставени в кодове 104 и 105. Бутон с червена отметка - социални удръжки. За да ги декларирате, трябва да поставите знак на съответното място. Младите данъкоплатци, които искат да разберат как да попълнят формуляр 3-NDFL (социални удръжки), трябва да знаят, че удръжките са ограничени. Ако е необходимо, попълнете полето „Данъчно облекчение за строителство“, за което ще ви е необходима информация от документите за закупуване на имота. След това щракнете върху бутона „Продължете с въвеждането на суми“. Това е всичко, което трябва да направите, за да попълните декларацията с компютърна програма. Подготовка на документиМожете да видите резултата в програмата "Декларация 2013", като използвате бутона "преглед". След това направете едностранен печат в два екземпляра. Остава само внимателно да закрепите листовете с телбод (така че скобите да не блокират баркода), да поставите датата във формат 24.02.2014 г. и да подпишете. На предната страница посочете броя на попълнените листове и приложените документи. Съвет: по-добре е сами да занесете всички документи в данъчната служба. Специалистът ще завери дубликати и ще върне някои оригинали, както и ще докладва за грешки или липса на допълнителни материали. Изпращането на данък върху личните доходи-3 по имейл може да забави процеса на удръжки. 3-NDFL: примерно попълване за 2014 г. (заглавни страници)

Понякога не е възможно да се попълни декларация на компютър. Някои хора са свикнали да правят това с помощта на готова форма. Тогава може да се наложи да имате „Гарант“, „Консултант“ или друга система, където можете да изтеглите и отпечатате формуляра 3-NDFL. Примерен формуляр за лице, което е получило апартамент, е представен по-нататък в статията. Гражданинът Белов Андрей Викторович (TIN 772478888888), живеещ в Москва, през януари 2014 г. продаде на Наталия Олеговна Иванова (TIN 772499999999) апартамент, получен по наследство през 2012 г. За доходите от продажбата Андрей Викторович трябва да предостави документация до 30 април 2015 г. За да получите данъчно приспадане, е необходимо да приложите към декларацията фотокопия на документи, потвърждаващи получаването на пари от продавача от купувача (разписка на 1 страница), договора за покупко-продажба (между А.В. Белов и Н.О. Иванова), т.к. както и актове, потвърждаващи срока на собственост върху продадения апартамент. На първа страница в полето „Номер на корекция” се въвежда числото нула, тъй като данъкоплатецът за първи път подава декларация за 2014 г. В елемента TIN трябва да посочите числата 772478888888. В секцията „Данъчен период“ трябва да има номер 34 и година 2014. В полето „Предоставено на данъчния орган“ е написан данъчният код. В този случай трябва да се посочи числото 24 (можете да погледнете първите четири цифри в TIN: 77 е кодът на град Москва, а 24 е номерът на агента). След това попълнете „Код на категория данъкоплатец“. За А.В. Белова е номер 760. Следва кодът OKTMO, който можете да разберете в данъчната служба. В разглеждания пример това е 45315000. След това трябва да напишете пълното си фамилно име, име, бащино име, телефонен номер, да поставите датата и подписа по-долу. Необходимо е също така да посочите броя на попълнените страници и приложената документация. В параграфа „Дата на раждане“ A.V. Белов трябва да напише съответните данни във формат 08/05/1982. В полето „Място на раждане“ напишете Москва. „Имат гражданство” - 1 (за лица с гражданство, 2 - без гражданство). В секцията „Код на държавата“ въведете 643 (Русия). След това посочете кода на документа и паспортните данни. В „Статус на данъкоплатец“ въведете 1 (резидент на Руската федерация). Пример за попълнена 3-NDFL декларация за печалба от продажба на имущество: оставащи страници

В раздела под заглавието „Място на пребиваване на данъкоплатеца“ трябва да посочите адреса на постоянното си местожителство в следния формат: 107113 (пощенски код), 77 (регионален код), Москва. След това напишете улицата, къщата, сградата и номера на апартамента. В лист А се посочва сумата на получените доходи от Н.О. Иванова (2,5 милиона рубли). Съгласно закона (член 220, клауза 2.1 от Данъчния кодекс на Руската федерация) ограничението за данъчно приспадане е 1 милион рубли, което означава, че размерът на облагаемата печалба е: 2,5 - 1 = 1,5 милиона рубли. Изчисленият данък е 1,5x13%=0,195 милиона рубли. Резултатите се показват във втория параграф. В точка 1.1.1 на лист E трябва да напишете общата сума на получения доход - 2,5 милиона рубли, а в точка 1.1.2 - максималното данъчно приспадане - 1 милион рубли. Изчисляването на полетата на раздели 1 и 6 е посочено в декларацията, така че не създава никакви затруднения. В тази публикация бяха получени отговори на следните въпроси: за какво е данъчна декларация, как да попълните 3-NDFL. Беше представено и примерно попълване, както и беше обяснено как се изготвя този документ с помощта на специална програма. Познавайки всички тези характеристики, данъкоплатецът ще може да избере най-удобния за него метод и да изпълни всички необходими формалности. |

. Изберете екраните един по един и въведете необходимата информация. В този случай се попълва страница 2 от декларацията.

. Изберете екраните един по един и въведете необходимата информация. В този случай се попълва страница 2 от декларацията.

Популярен:

Нов

- История на фашизма в Западна Европа

- Оценка за проектантска работа, характеристики на чертане, образец, формуляр за изтегляне

- Фискална политика: цели, видове, инструменти

- Взаимодействие на съвкупното търсене и съвкупното предлагане Три сегмента на кривата на съвкупното предлагане

- Относно отказа за удовлетворяване на иска на GZhF

- Норма на амортизация на дълготрайни активи (формула)

- Презентация на тема "предмет на макроикономиката" Система от национални сметки

- Застрахователна полица медицина без граници

- Къде да се оплачем от колектори за повредени врати Инкасатори боядисаха стените във входа, какво да правят

- Задачи към теста