Разделы сайта

Выбор редакции:

- Белое население: проблемы выживания Сколько белых и черных людей в мире

- Ошибки тсж в борьбе с неплательщиками При некачественном оказании услуг

- Когда выписываются счета-фактуры на аванс?

- Галина Долгова: Под маской долга

- Перед согласием на поручительство нужно уточнить все нюансы

- Как продать квартиру, обремененную ипотекой

- Правила и примеры расчета и начисления выплат по больничным листам Как рассчитать больничный лист в калькулятор

- Понятие, элементы и структура брутто-премии

- Расчет процентов онлайн 13 от 800000 тысяч рублей

- Должностная инструкция управляющего отделением банка, должностные обязанности управляющего отделением банка, образец должностной инструкции управляющего отделением банка

Реклама

| Отдельный счет для расчетов по госконтрактам. Спецсчет по гособоронзаказу: открытие, операции, ведение |

|

Ни для кого не секрет, что государство многие годы ведет работу по упорядочиванию государственных закупок. Постоянная критика чиновников и коррупционные скандалы, срывы сроков «строек века», неудачи в области создания перспективных видов техники и в космической отрасли привели к попытке решить вопрос расхищения государственных средств кардинальным образом. По мнению чиновников, установление контроля за расходованием средств при выполнении государственного заказа гораздо эффективнее решит проблему коррупции и воровства, чем «ненадежный» способ сопоставления задекларированных доходов и фактических расходов конкретных бенефициаров. Итак, решение принято, государственный контроль и надзор за расходованием бюджетных средств выходят на новый уровень межведомственного взаимодействия. Летом минувшего 2015 года был принят Федеральный закон от 29.06.2015 г. № 159-ФЗ «О внесении изменений в Федеральный закон «О государственном оборонном заказе» и отдельные законодательные акты Российской Федерации», последствия применения которого для частного бизнеса становятся понятны только сейчас. Наиболее важным для исполнителей государственного оборонного заказа (далее - ГОЗ) можно признать введение нового института государственного контроля (надзора) в сфере ГОЗ, который начинает действовать:

Дело в том, что, помимо наделения Министерства обороны Российской Федерации, Федеральной антимонопольной службы России и Росфинмониторинга новыми контрольными функциями в области исполнения ГОЗ, к процессу обязательного контроля подключили банки. По состоянию на январь 2016 года, осуществлять банковское сопровождение и вести расчеты по ГОЗ уполномочены девять банков. Все они тем или иным образом подконтрольны государству. К ним относятся: ОАО «АБ «РОССИЯ», Банк ГПБ (АО), Банк ВТБ (ПАО), ПАО «Сбербанк», АКБ «РОССИЙСКИЙ КАПИТАЛ» (ПАО), АО АКБ «НОВИКОМБАНК», ОАО «Банк Москвы», АО «Россельхозбанк», Государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)». Упомянутые банки являются органом контроля получения и расходования денежных средств, получаемых исполнителями ГОЗ от государственных заказчиков. Также они осуществляют мониторинг расчетов по контрактам и передают соответствующую информацию государственному заказчику, в единую информационную систему государственного оборонного заказа и Росфинмониторинг. Важно отметить, что для осуществления сплошного контроля за движением денежных средств введен новый вид банковских счетов - «Отдельный счет». Это счет, открытый исполнителю в уполномоченном банке для осуществления расчетов по государственному оборонному заказу. Суть введения данного инструмента сводится к созданию препятствий для расходования денежных средств, полученных по ГОЗ, на цели, не связанные с его исполнением. Так, государственный заказчик может перечислить исполнителю денежные средства только на отдельный счет, открытый в уполномоченном банке. В свою очередь, исполнитель обязан перечислять денежные средства своим субисполнителям также на отдельные счета, открытые в том же уполномоченном банке. И так далее по каждому исполнителю, независимо от количества участников цепочки. Фото Ольги Вирич, Кублог Первоначально эксперты и практикующие юристы высказывали мнение, что законодатель ограничил распространение этого правила на трех участников цепочки исполнителей. Данный вывод допускался при буквальном толковании понятия кооперации участников ГОЗ. Так, по смыслу Федерального закона «О государственном оборонном заказе» (далее - «Закон»), расчеты с помощью «отдельных счетов» должны осуществляться между государственным заказчиком и кооперацией головного исполнителя. При этом законодатель определил, что в кооперацию головного исполнителя входят: головной исполнитель, заключающий государственный контракт с государственным заказчиком; исполнители, заключающие контракты с головным исполнителем, и исполнители, заключающие контракты с исполнителями. Согласно пункту 1 части первой статьи 8 Закона, состав кооперации должен определяться головным исполнителем в порядке, устанавливаемом Правительством Российской Федерации, но, по состоянию на 01 февраля 2016 года, Правительством РФ такой порядок еще не был определен. Исходя из буквального толкования закона, в состав кооперации входят всего три звена. Головной исполнитель (исполнитель для государственного заказчика), исполнитель для головного исполнителя, а также исполнитель для исполнителя. Вместе с тем Министерство обороны РФ в лице директора Департамента Финансового мониторинга государственного оборонного заказа Ольги Витальевны Осауленко в сентябре 2015 года разъяснило, что все участники исполнения ГОЗ, независимо от уровня в кооперации, обязаны для осуществления расчетов в рамках ГОЗ использовать «отдельные счета». Несмотря на то, что Министерство обороны РФ не уполномочено разъяснять законодательство Российской Федерации, полагаем необходимым принимать во внимание вышеизложенное мнение. Кроме того, вероятность иной трактовки Закона уполномоченными банками стремится к нулю. Но вернемся к институту отдельного счета и основным особенностям режима его использования. Денежными средствами, полученными на отдельные счета, можно распоряжаться в порядке, установленном статьями 8.3 и 8.4 Закона. По общему правилу, денежные средства списываются с отдельного счета на другой отдельный счет, открытый в уполномоченном банке. То есть все расчеты в рамках ГОЗ должны отслеживаться по всей цепочке исполнителей. С этой целью в распоряжении на перевод денежных средств указывается идентификатор государственного контракта, который присваивается при заключении контракта с государственным заказчиком. Законом установлен ряд случаев, когда допускается списание денежных средств с отдельного счета на иные счета. В частности, допускается перечислять денежные средства на иные счета для: В соответствии с пунктом 3 статьи 8.3 Закона ограничения по списанию денежных средств снимаются после получения банком уведомления от государственного заказчика об исполнении государственного контракта, при этом отдельные счета закрываются. Таким образом, до момента завершения исполнения государственного контракта и принятия результатов его исполнения государственным заказчиком большая часть денежных средств не может покинуть пределы кооперации и остается в системе ГОЗ. Далеко не все поставщики товаров, работ и услуг, фактически участвующие в исполнении ГОЗ, готовы к получению денежных средств на отдельные счета. Конечные поставщики гаек, щебня или электрокабеля, являющиеся десятым, а то и двадцатым звеном цепочки исполнителей, не хотят замораживать денежные средства на отдельных счетах. Ведь конечной целью любого предпринимателя является извлечение прибыли, а ждать, когда головной исполнитель сдаст результаты работы государственному заказчику, значит, вывести деньги из оборота и потерять прибыль. Следует предостеречь желающих обойти требования Закона об обязательном контроле и обратить внимание на то, что, согласно пункту 3 части 3 статьи 8 Закона, не допускается использование денежных средств, полученных по контракту, на цели, не связанные с выполнением государственного оборонного заказа. Уполномоченный банк вправе приостановить операции по отдельному счету, если характер операций дает основания полагать, что целью их осуществления является уклонение от процедур обязательного контроля. Так, указанием Банка России от 15.07.2015 г. № 3729-У «О критериях операций, приостанавливаемых в соответствии с Федеральным законом "О государственном оборонном заказе"», к таким основаниям отнесены:

Кроме вышеперечисленных особенностей использования отдельного счета, статья 8.4 Закона определяет перечень операций, совершение которых не допускается. И, вопреки названию статьи, расшифровав ее, мы можем сделать вывод о том, что можно:

Также следует упомянуть о том, что на денежные средства, размещенные на отдельном счете, не допускается обращение взыскания по исполнительным документам, за исключением:

Безусловно, внедрение сплошного контроля за движением бюджетных денежных средств в рамках ГОЗ послужит своей цели и создаст препятствия для расхитителей государственной собственности. Однако методы, применяемые государством, расходятся с принципами свободного рынка и напоминают лучшие советские практики тотального контроля и плановой экономики. Остается только надеяться, что метод использования в расчетах «меченых» денег не распространится на другие секторы экономики и не будет применяться при государственных закупках другими ведомствами. Перечень таких товаров, работ, услуг утверждается Правительством Российской Федерации. При условии подтверждения головным исполнителем, исполнителем обоснованности фактических расходов, связанных с формированием такого запаса. Правительство изменило правила ведения раздельного учета организациями, выполняющими гособоронзаказ за счет средств федерального бюджета. Эксперты «1С» А.В. Моничев и А.В. Яковлев поясняют концепцию раздельного учета. Поправки, внесенные Постановлением Правительства от 04.05.2018 № 543, вводят особые правила ведения раздельного учета для организаций, выполняющих государственный оборонный заказ. Эти правила распространяются не только на головных исполнителей гособоронзаказа, но и на организации, участвующие в поставках продукции по государственному оборонному заказу (исполнителей, участников кооперации). На странице 1С:Лектория размещена видеозапись лекции «Раздельный учет результатов финансово-хозяйственной деятельности в организациях-исполнителях ГОЗ в программе “1С:ERP Управление предприятием”» . Общее понятие раздельного учетаТребования о ведении раздельного учета результатов финансово-хозяйственной деятельности по каждому государственному контракту для головных исполнителей и по каждому контракту для участников кооперации по государственному оборонному заказу (далее - ГОЗ) закреплены в Федеральном законе от 29.12.2012 №275-ФЗ «О государственном оборонном заказе»: «8.1. Головной исполнитель: 18) ведет раздельный учет результатов финансово-хозяйственной деятельности по каждому государственному контракту. 8.2. Исполнитель: 16) ведет раздельный учет результатов финансово-хозяйственной деятельности по каждому контракту». Идентичность формулировок требований о ведении раздельного учета позволяет при дальнейшем рассмотрении государственные контракты головных исполнителей и контракты участников кооперации обозначать и рассматривать под единым понятием «контракт ГОЗ». Место раздельного учета в системе контроля ГОЗАнализ текста Федерального закона от 29.12.2012 №275-ФЗ «О государственном оборонном заказе» позволяет выделить три основных направления государственного контроля (надзора) в сфере государственного оборонного заказа:

Указанные направления государственного контроля в сфере ГОЗ по своей сути соответствуют заинтересованности классического заказчика (инвестора) получить за свои деньги необходимую продукцию в нужном количестве и качестве, а также в установленные сроки. В рамках ГОЗ государство является одновременно и заказчиком, и инвестором, что позволяет решать выдвигаемые им контрольные задачи посредством общепринятых норм и сложившейся практики управленческого учета: · калькуляция цен на продукцию ГОЗ фактически отражает не только используемые при изготовлении продукции технологии, но и методы управления, применяемые организацией-исполнителем, доступ исполнителя к ресурсам, сложившуюся конкурентную среду и т.п.; · в распоряжении денежными средствами проявляется способность организации-исполнителя эффективно использовать оборотные средства, включая полученные в рамках ГОЗ авансы, для приобретения ресурсов, необходимых в производстве; · обособленное (тождественно равное понятию раздельный учет) формирование и использование ресурсов в процессе изготовления продукции позволяет подтвердить обоснованность ее фактической себестоимости; · по результатам формирования финансового результата по контракту фактические расходы на его исполнение могут быть сопоставлены с плановыми расходами, которые предполагались на этапе формирования цен на продукцию. Результаты план-фактного анализа могут быть учтены при планировании и заключении новых контрактов. Взаимосвязь выделенных направлений контроля можно представить в виде следующей схемы – рисунок 1.

Рис.1 – Взаимосвязь основных направлений государственного контроля в сфере ГОЗ Достоверная информация о фактических расходах предприятия при выпуске продукции ГОЗ необходима для соблюдения баланса интересов государственного заказчика и организаций-исполнителей при ценообразовании. В целях ее получения каждый контракт ГОЗ является отдельным объектом мониторинга. Можно выделить следующие цели раздельного учета, в достижении которых заинтересованы и государственный заказчик, и организации-исполнители:

Раздельный учет по контрактам ГОЗ призван на ранних стадиях выявить негативные тенденции, угрожающие выполнению ГОЗ, и дать возможность организации своевременно принять управленческие решения для их преодоления. Что понимается под раздельным учетом в сфере гособоронзаказаПроведем анализ выражения «раздельный учет результатов финансово-хозяйственной деятельности по каждому контракту». Термин «финансово-хозяйственная деятельность» обобщает разнообразные процессы в деятельности организации:

Определение построено на использовании термина «ресурсы». Что он обозначает? Большой энциклопедический словарь дает следующее определение термина «ресурсы». Ресурсы (от франц. Ressource - вспомогательное средство) – денежные средства, ценности, запасы, возможности, источники средств, доходов. Другими словами, термин «ресурсы» определяет количественную меру возможностей, требуемых и имеющихся для осуществления той или иной деятельности, например:

В определении термина «ресурсы» наряду с видами ресурсов, которые непосредственно задействованы в производственных процессах, также указаны денежные средства и источники средств. Денежные средства не применимы в технологических процессах, но их наличие дает возможность оплатить сырье и материалы, электрическую энергию, труд рабочих и т.д. После получения оплаты за реализованную продукцию в распоряжении организации вновь появляются денежные средства. Можно сказать, что хозяйственная деятельность предприятия отражает непрерывный процесс преобразования различных ресурсов. Такой подход нашел свое отражение во многих системах управления и учета. Например, структура ресурсов организации по виду представления активов подтверждается на отчетную дату бухгалтерской отчетностью: денежные средства на расчетных счетах и в кассе, запасы на складах, незавершенное производство, готовая продукция на складе и т.д. Под результативностью финансово-хозяйственной деятельности понимается эффект, который уже получен или потенциально возможен к получению в процессе преобразования конкретных ресурсов в продукцию, на которую есть платежеспособный спрос внешних заказчиков. Общепринятыми оценками финансовых результатов деятельности организаций являются прибыль или убыток. Отметим, что получение прибыли фиксируется в уставных документах организаций как основная цель их деятельности, и является одним из ключевых показателей при всех видах учетных действий. Сумма прибыли или убытка определяется как разность между доходами и расходами. Следовательно, необходимость оценки финансового результата деятельности автоматически ведет к рассмотрению двух формирующих его показателей: доходов и расходов. Например, сопоставление всех доходов и расходов организация показывает в форме бухгалтерской отчетности «Отчет о прибылях и убытках». При расчете бухгалтерской прибыли учитываются доходы и расходы, которые обоснованы первичной документацией по всем состоявшимся хозяйственным операциям. Федеральный закон от 29.12.2012 №275-ФЗ «О государственном оборонном заказе» устанавливает необходимость обособленного формирования результатов финансово-хозяйственной деятельности в разрезе контрактов ГОЗ. Соответственно, требуется выделить вклад, который вносится в финансовый результат организации каждым контрактом ГОЗ. Напомним, что доходы и расходы неразрывно связаны с активами и обязательствами. Так по ПБУ 9/99 «Доходы организации» доходами организации признается увеличение экономических выгод в результате поступления активов и (или) погашения обязательств, а по ПБУ 10/99 «Расходы организации» расходами организации признается уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств. Таким образом, для обеспечения раздельного учета по контрактам ГОЗ привязка к ним доходов и расходов в первую очередь подразумевает привязку активов и обязательств, т.е. ресурсов. В рамках хозяйственной деятельности организации каждый контракт ГОЗ является юридически выделенным самостоятельным направлением получения дохода. Точно таким же, как и выполняемые организацией параллельно с ним договоры с коммерческими заказчиками. Цена контракта определяет объем выручки, которую получит организация по результатам выполнения – это и есть доходная часть для определения финансового результата исполнения контракта ГОЗ. Здесь в расчет берется способность контрактов ГОЗ генерировать доход организации при гарантированной государством оплате. Выпуск продукции контракта ГОЗ обеспечивается через потребление определенного количества ресурсов (материальных, трудовых, административных). Процессы формирования и использования ресурсов всегда связаны для организации с определенными расходами. Таким образом, из выражения «раздельный учет результатов финансово-хозяйственной деятельности по каждому контракту» следует, что каждый контракт ГОЗ является объектом обособления части доходов и расходов организации, возникающих вследствие его исполнения, где: 1. доходы:

2. расходы:

В нашем рассмотрении доходы и расходы признаются по факту совершения соответствующих хозяйственных операций, независимо от фактического времени поступления и выплаты денежных средств: доходы – по выручке от реализации, расходы –по факту распоряжения и потребления ресурсов. Такой подход в учетных действиях соответствует методу начисления. Метод начисления при организации раздельного учета в сфере ГОЗ подразумевает:

Метод начисления обеспечивает мониторинг создания запасов, необходимых для выпуска продукции, хода изготовления продукции и ее комплектующих, формирования производственных затрат и прочих расходов организации по исполнению контрактов ГОЗ. Контрольное правилоРаздельный учет в сфере ГОЗ по методу начисления дополняет систему финансового мониторинга платежей с отдельных счетов (кассовый метод) - рисунок 2.

Рис.2 – Система дополняющих контролей исполнения контракта в сфере ГОЗ Контроль на основании кассового метода применяется на стадии мониторинга движения денежных средств, выделяемых государственным заказчиком для выполнения контракта. Правила такого контроля подробно прописаны непосредственно в Федеральном законе от 29.12.2012 №275-ФЗ «О государственном оборонном заказе». Система финансового мониторинга позволяет собрать и проанализировать информацию о платежах, поступающую от уполномоченных банков. Структура отдельных счетов позволяет обособленно отслеживать движение денежных средств каждого контракта ГОЗ. Другими словами, через отдельный счет контракт ГОЗ выступает объектом обособления движения денежных средств на расчетных счетах организации и при проведении расчетов с участниками кооперации. ФЗ №275-ФЗ не определяет порядок ведения раздельного учета исполнителями ГОЗ. Правила ведения раздельного учета утверждены Постановлением Правительства РФ от 19.01.1998 №47 «О правилах ведения организациями, выполняющими государственный заказ за счет средств федерального бюджета, раздельного учета результатов финансово-хозяйственной деятельности» (далее - Правила). Постановлением Правительства РФ от 04.05.2018 №543 в Правила внесены существенные изменения и дополнения. Правила содержат принципы ведения раздельного учета, регламентируют контроль формирования и использования ресурсов, необходимых для выпуска продукции ГОЗ, на основании метода начисления. Как правило, одновременные оценки исполнения контракта по кассовому методу и методу начисления на протяжении всего срока его выполнения не совпадают. Это обусловлено тем, что хозяйственные операции, подпадающие под применение каждого из методов, выполняются независимо друг от друга. Такая ситуация заложена в экономическом содержании самих операций. Например, перечисление аванса с отдельного счета контракта на отдельный счет поставщика-участника кооперации. Согласно кассовому методу платеж проведен по установленным правилам, с проверкой уполномоченным банком документов-оснований. Дата перечисления аванса признается датой частичного исполнения обязательств организации по формированию запасов, необходимых для выполнения контракта. При этом фактический срок поступления от участника кооперации материалов на склад организации не входит в границы действий, охватываемых системой финансового мониторинга. Нет возможности и подтвердить сам факт исполнения поставщиком-участником кооперации своих обязательств перед организацией. Таким образом, на дату перечисления аванса участнику кооперации можно только обосновано утверждать, что произошло изменение представления актива: ресурсы контракта в виде денежных средств на отдельном счете были преобразованы в обязательство поставщика-участника кооперации по контракту. Отдельный счет, с которого было перечисление, открыт в рамках исполняемого организацией контракта и, соответственно, содержит для учетных действий признак обособления по данному контракту. Контракт с участником кооперации был заключен в рамках исполнения того же контракта ГОЗ, и при учетных действиях с его участием может использоваться тот же признак обособления. В ходе рассматриваемой операции обособленный учет денежных средств контракта перешел в обособленный учет обязательств участника кооперации перед организаций по контракту. «Дотянуться» до последующих операций организации с участником кооперации кассовый метод не позволяет. С точки зрения метода начисления при перечислении аванса поставщику значимых событий не произошло. Доступных для непосредственного потребления ресурсов для изготовления продукции контракта не появилось. Отдельного рассмотрения заслуживают разрешенные типы платежей с отдельного счета контракта в счет оплаты текущих расходов организации. Например, ни одна технологическая документация не содержит обязательства организации уплатить тот или иной вид налогов. Выполнив подобные (безусловно важные для ее функционирования) платежи, организация легко может столкнуться с недостатком средств на отдельном счете для приобретения материальных ресурсов, без которых изготовление продукции контракта в принципе не представляется возможным. Ситуация осложняется не стопроцентным объемом авансирования, получаемого по контракту от заказчика. Таким образом, применение кассового метода в принятии управленческих решений в ходе исполнения контракта ГОЗ ограничено составом хозяйственных операций и размером полученного авансирования. Другой пример, на складе организации в свободном остатке имеется материал, необходимый для изготовления продукции контракта ГОЗ. Его использование позволит организации выдержать установленные сроки выпуска продукции, исключив время на отдельную закупку материала под контракт по кооперации. Способ и условия появления материала на складе значения не имеют, так как наличие материала в составе имущества организации дает последней право распоряжаться им по своему усмотрению. Организация принимает решение использовать материал для выпуска продукции контракта. В момент передачи материала со склада в производственное подразделение уже точно известно, что материал будет использован для выпуска продукции контракта ГОЗ. Согласно методу начисления контракт получил необходимый производственный ресурс в виде материала. В составе запасов склада материал не имел выделения в учете, так как его использование было еще не определено. В незавершенном производстве материал находится обособленно под контракт ГОЗ, и чтобы изменить направление его использования нужно принять отдельное решение. По мере переработки стоимость материала переносится в себестоимость выпускаемой продукции. В процессе переработки изменится физический вид материала и будет утрачена возможность его идентификации, но стоимостная оценка материала останется в рамках контракта и войдет в расходы, накапливаемые по контракту. Описанная операция не имеет отражения в оценках исполнения контракта по кассовому методу – движение собственно денежных средств отсутствует. Эти примеры содержат операции, направленные на исполнение контракта, но охватывают непересекающийся состав хозяйственных операций. Совместное использование кассового метода и метода начисления позволяет говорить о создании системы дополняющих контролей исполнения контракта в сфере ГОЗ. А есть ли возможность сопоставить одномоментные оценки исполнения контракта по обоим методам? Ответ на данный вопрос имеет большое практическое значение. С одной стороны, дает возможность оценить, насколько деятельность организации по выполнению контракта ГОЗ обеспечена финансированием. С другой стороны, формирует представление об эффективности использования полученного по контракту авансирования. Рассмотрим вопрос более подробно. Примем детальность рассмотрения хозяйственных операций по времени свершения с точностью до одного рабочего дня (календарных суток). Идеальным вариантом для совпадения оценок исполнения контракта ГОЗ по кассовому методу и методу начисления является ситуация, при которой полный цикл приобретения и освоения ресурсов укладывается в один день. Например, материал в количестве, строго необходимом для выполнения контракта, поставлен участником кооперации, и в этот же день проведена его полная оплата с отдельного счета контракта. После получения материал передан в производство и полностью переработан в продукцию, стоимость материала учтена в составе производственных затрат. Пример является идеально неисполнимым в силу большого числа условностей и допущений, которые в нем скрыты. Вот только некоторые из них:

Для дальнейшего рассмотрения возьмем два противоположных примера развития ситуации с исполнением контракта – таблица 1. Таблица 1 – Сравнительная оценка состояния исполнения контракта ГОЗ по кассовому методу и методу начисления

*Примечание. Числовые значения выбраны произвольно и носят условный характер. В таблице 1 исполнение контракта дается в стоимостной оценке всех ресурсов, обособленных по контракту ГОЗ согласно правил применения каждого метода. В обоих примерах нет нарушений формальных правил выполнения контракта ГОЗ, но степень риска срыва сроков поставки продукции по контракту ГОЗ различается. В первом случае выделенные по контракту денежные средства использованы, но процесс производства продукции не начался. Для выполнения взятых на себя обязательств по отгрузке заказчику продукции организации предстоит изыскать ресурсы, необходимые для выпуска продукции, за счет других финансовых источников. Если таковые источники имеются или организация располагает возможностью непосредственного выделения требуемых ресурсов из своих запасов, то ситуация не является критической и остается под контролем. Ключевым моментом для принятия решений в данной ситуации является своевременная диагностика. Индикатором выступает отрицательное значение разницы оценок по методу начисления и кассовому методу. Величина разницы позволяет оценить значимость ситуации для исполнения контракта ГОЗ. Привлечение ресурсов возвращает контракт ГОЗ в запланированные рамки исполнения. Во втором случае организация демонстрирует определенный финансовый запас прочности, позволяющий ей часть собственных оборотных средств в виде материалов направить на выполнение контракта ГОЗ. Ситуация диагностируется индикатором, показывающим положительное значение разницы оценок по методу начисления и кассовому методу. Также как и в первом случае, величина разницы позволяет оценить значимость ситуации для исполнения контракта ГОЗ. Без получения по контракту ГОЗ целевого финансирования собственных оборотных средств организации в какой-то момент времени станет недостаточно и темпы производства продукции могут быть существенно снижены. Для поддержки дальнейшего производства достаточно предоставить организации недостающее финансирование в виде авансовых платежей. В таблице 1 приведены граничные случаи, в реальности происходит их наложение в различных комбинациях. Тем не менее, использованный нами индикатор, назовем его «Контрольное правило», позволяет однозначно определить, в какую сторону произошел сдвиг в использовании средств контракта и движении ресурсов контракта. Общая схема диагностики исполнения контракта ГОЗ с использованием контрольного правила показана на рисунке 3.

Рис.3 – Диагностика исполнения контракта ГОЗ с использованием универсального индикатора Регулярный анализ контрольного правила позволяет организации видеть текущую ситуацию с обеспечением контракта ГОЗ конечными потребляемыми ресурсами и своевременно провести корректирующие мероприятия. В отношениях организации с государственным заказчиком динамика изменений показателя контрольного правила может стать весомым аргументом для улучшения схемы финансирования контракта ГОЗ. Для этого необходимо обеспечить доверие государственного заказчика к расчету контрольного правила. Данные кассового метода по платежам с отдельного счета контракта ГОЗ подтверждаются системой финансового мониторинга. Существующие регламенты позволяют признать их достоверность и полноту. Данные о ходе выполнения контракта по методу начисления организация должна подтвердить самостоятельно. Это один из ключевых вопросов при организации раздельного учета результатов финансово-хозяйственной деятельности по контрактам ГОЗ. Перед тем, как перейти к рассмотрению механизма формирования контрольного правила, остановимся на вопросе обеспечения достоверности используемых данных. Позиционирование раздельного учета в системе учетных действий организацииВ Правилах определено, что раздельный учет результатов финансово-хозяйственной деятельности по контрактам ГОЗ ведется организациями независимо от применяемых ими порядка и способов ведения бухгалтерского учета. Это положение дает предприятиям-исполнителям ГОЗ определенную свободу действий в выборе способа ведения раздельного учета:

Ведение раздельного учета по контрактам ГОЗ организация подтверждает внутренними распорядительными документами. Для первого варианта приказами и распоряжениями требуется принять:

Выполнение данных приказов может оказаться весьма трудоемким. При этом остается риск непризнания контролирующими органами принятой формы ведения учета как способа, обеспечивающего достоверность и полноту представления данных. В любом случае при проверках повышенное внимание к уникальной системе сбора данных раздельного учета будет обеспечено. Вариант интеграции раздельного учета по контрактам ГОЗ в существующие учетные механизмы в части снижения потенциальных рисков выглядит для организации более перспективным. Организации-исполнители ГОЗ подчиняются общим правилам ведения бухгалтерского и налогового видов учета. Каждый вид учета имеет наработанную практику и широкую нормативную базу. На какой из них лучше ориентироваться в построении системы раздельного учета по контрактам ГОЗ? Ранее при рассмотрении финансового результата деятельности были использованы показатели доходов и расходов контрактов ГОЗ. Сопоставим их содержание с определениями, которые даются в рамках бухгалтерского и налогового видов учета – таблица 2. Таблица 2 – Доходы и расходы в разных видах учета

* Примечание. Жирным шрифтом в таблице подчеркнуты совпадения в определении рассматриваемых показателей. Данные таблицы 2 показывают близость трактовки доходов и расходов во всех рассмотренных видах учета. Это подтверждает исходное предположение, что интеграция возможна. Теперь предстоит ответить на вопрос, использование какого из видов учета: налогового или бухгалтерского – будет наиболее рациональным. Раздельный учет по контрактам ГОЗ и налоговый учет организацииВ соответствии со ст. 313 НК РФ налоговый учет представляет систему обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ. При этом при расчете налоговой прибыли учитываются не все доходы и расходы, а только те, что перечислены в НК РФ. Раздельный учет доходов и расходов для целей налогообложения предполагается только по операциям, по которым предусмотрен отличный от общего порядок учета прибыли и убытка (п. 2 ст. 274 НК РФ). Например, операции в рамках целевого финансирования, целевых поступлений, при осуществлении расходов на освоение природных ресурсов, при применении пониженных ставок налога и др. обстоятельствах (пп. 14 п. 1 ст. 251, п. 2 ст. 251, п. 4 ст. 261, ст. 284, 321, 332 НК РФ). Положениями главы 25 НК РФ не предусмотрено самостоятельного основания для ведения раздельного учета доходов и расходов при поставке товаров по ГОЗ. На основании данных налогового учета не подтверждается корректность формирования себестоимости продукции ГОЗ, достоверность расходов, понесенных при выполнении контрактов ГОЗ. Организация-исполнитель ГОЗ может не подпадать под требования о ведении налогового учета по налогу на прибыль. Обобщая вышеизложенное можно сделать вывод, что использовать для решения задач раздельного учета результатов финансово-хозяйственной деятельности по контрактам ГОЗ правила ведения налогового учета не целесообразно. Раздельный учет по контрактам ГОЗ и бухгалтерский учет организацииРоссийский бухгалтерский учет традиционно ориентирован на запросы регулирующих органов и, по сути, обеспечивает контроль и мониторинг хозяйственной деятельности со стороны собственников и исполнительных органов организаций. Внутри организации бухгалтерский учет продолжает оставаться одним из основных источников весьма подробной и достоверной информации, поставляемой разным уровням управления. На основе этой информации часто принимаются управленческие решения. Такая ситуация поддерживается исторически сложившейся системой первичного документооборота. При стремительном развитии цифровых технологий задача по фиксированию (документированию) в информационное системе фактов хозяйственной жизни сохраняется. Бухгалтерский учет имеет гибкий инструмент закрепления необходимой детализации учетных действий - учетную политику (п. 1 ст. 5, ч. 1 ст. 6, ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", п.п. 5, 10 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н, п. 2, 7 ПБУ 1/2008 "Учетная политика организации"). В бухгалтерском учете подлежат отражению любые понесенные организацией расходы. Расходами признаются обоснованные и документально подтвержденные затраты, понесенные организацией в ходе деятельности, направленной на получение дохода. Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы расчетов за них. Указанные учетные принципы применимы к ведению раздельного учета по контрактам ГОЗ. Организация раздельного учета по контрактам ГОЗ в рамках ведения бухгалтерского учета оправдана с силу следующих факторов:

В результате рассмотрения места раздельного учета по контрактам ГОЗ в общей учетной системе организации видится целесообразным его максимальная интеграция в механизмы бухгалтерского учета. Необходимая аналитика при регистрации хозяйственных операций достаточно легко обеспечивается при автоматизированном способе ведения учетных действий. Контракты ГОЗ как разрез аналитического учетаВ силу многообразия учетных механизмов интеграцию раздельного учета по контрактам ГОЗ в бухгалтерский учет нельзя рассматривать в привязке к какой-то конкретной системе или программному продукту. Лучше отталкиваться от основных методов ведения бухгалтерского учета. Информация о составе и движении однородных групп хозяйственных средств организации, источниках и хозяйственных процессах отражается в бухгалтерском учете проводками по синтетическим счетам. Учетные записи производятся в денежном измерителе (стоимостной оценке) в обобщенном виде. Синтетические счета дают объектам учета обобщающую характеристику. В целом бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности. Она должна быть свободна от значимых ошибок и необъективности. Достоверность бухгалтерской отчетности подтверждается раскрытием обобщенной информации, представленной на синтетических счетах, данными аналитического учета. Таким образом, бухгалтерский учет в организациях обычно ведется в двух направлениях: аналитическом и синтетическом. Чем обширнее и сложнее хозяйственная деятельность организации, тем больше внимания уделяется аналитическому учету. Он развивается и совершенствуется вместе с ростом бизнеса. Аналитический учет - это подробный детальный учет, отражающий хозяйственные операции во всех деталях. Данные аналитического учета формируют базу сведений для анализа, контроля, планирования, управления и руководства хозяйственной деятельностью предприятия. Аналитический учет позволяет:

Применяются разные виды объектов аналитического учета: аналитика, аналитические счета, карточки и т.д. Они раскрывают информацию о средствах организации, накапливаемых на отдельных счетах бухгалтерского учета. Нормативные акты не устанавливают ограничений на выбор объектов аналитического учета. Их состав организация выбирает самостоятельно в соответствии с требованиями к детализации раскрываемой информации, закрепив свое решение в учетной политике по бухгалтерскому учету. Можно задать объекты аналитического учета, которые позволяют собрать данные не только по конкретному счету, но и по одному признаку с разных счетов. При этом развернутый аналитический учет необходимо вести сквозным образом по всем участкам учета. С другой стороны, синтетический учет обобщает данные аналитического учета, решая следующие задачи:

Тесная взаимосвязь синтетического и аналитического учетов обусловлена следующими факторами:

Указанные принципы ведения синтетического и аналитического учетов дают право выбрать в аналитическом учете сквозную для всех пассивов и активов организации аналитику по направлениям деятельности, приносящим доход. Как было показано ранее, каждый контракт ГОЗ признается таким направлением деятельности. В общем случае использование аналитики «Направление деятельности» не является отличительной чертой деятельности организации при выполнении государственного оборонного заказа. Это универсальный способ обособленного исполнения обязательств организации перед любыми заказчиками – рисунок 4.

Рис.4 – Универсальность аналитики «Направление деятельности» На рисунке 4 показана возможность построения аналитики «Направление деятельности» в виде иерархической структуры. Например, на верхнем уровне в деятельности организации-исполнителя ГОЗ задается разделение по видам выпускаемой продукции и группам заказчикам: 1. вооружение и военная техника:

3. гражданская продукция. На нижнем уровне иерархической структуры аналитики «Направление деятельности» выделяются отдельные контракты ГОЗ и договоры с коммерческими заказчиками. Каждый контракт ГОЗ определяется в учетных действиях организации отдельным значением аналитики «Направление деятельности». Значение аналитики выбирается при регистрации хозяйственных операций и отражается в проводках бухгалтерского учета - рисунок 5.

Рис.5 – Использование аналитики «Направление деятельности» при регистрации фактов хозяйственной жизни, в том числе операций выполнения контракта ГОЗ Эффективность использования сквозной аналитики базируется на принципе ее общеприменимости в рамках всей хозяйственной деятельности организации. Сквозная аналитика создает благоприятные условия для сопоставления результатов по разным направлениям деятельности. В частности, аналитика «Направление деятельности» позволяет:

Обособление хозяйственной деятельности под выполнение контракта ГОЗ согласуется с логикой принятия управленческих решений и общепринятыми правилами ведения учетных действий при выполнении хозяйственных операций. Рассмотрим возможность использования аналитики «Направление деятельности» на примере отдельных операций – таблица 3. Таблица 3 – Обоснование использования аналитики «Направление деятельности» в хозяйственных операциях выполнения контрактов ГОЗ

Данные, приведенные в таблице 3, показывают, что использование сквозной аналитики «Направление деятельности» при выполнении контрактов ГОЗ не противоречит логике адресного принятия управленческих решений на всех стадиях хозяйственной деятельности организации по выпуску любой произвольной продукции. Выбор при регистрации хозяйственной операции значения аналитики, соответствующего контракту ГОЗ, позволяет в дальнейшем четко классифицировать данную операцию как операцию исполнения данного контракта. Локальный баланс по контракту ГОЗ или как рассчитывается контрольное правилоВ бухгалтерском учете сводно по всей деятельности организации соблюдается баланс между суммой всех активов (видов представления ресурсов) и суммой всех пассивов (источников формирования активов). Но сохранится ли правило обязательного баланса ресурсов и источников для обособленной части деятельности организации в виде контракта ГОЗ? В бухгалтерском учете баланс обеспечивается отражением хозяйственных операций способом двойной записи. При формировании проводки, отражающей движение, делается одновременная запись по дебету (Дт) - получателю и кредиту (Кт) – источнику. С помощью аналитики «Направление деятельности» все хозяйственные операции, связанные с выполнением отдельно взятого контракта ГОЗ, можно охарактеризовать по трем видам событий:

Обобщено схему движения ресурсов контракта можно изобразить следующим образом – рисунок 6.

Рис.6 – Схема движения ресурсов контракта ГОЗ по принципу «двойной записи» Таким образом, локальный баланс по контракту ГОЗ возможен в двух случаях:

Первый случай соответствует идеальной схеме выполнения, когда заказчик предоставляет исполнителю аванс в размере цены контракта, а исполнитель имеет возможность приобретать ресурсы строго в необходимом количестве и только за счет полученных по контракту средств. К сожалению, идеальный вариант не соответствует практике ведения бизнеса в современных условиях. Например, ограниченные объемы авансирования со стороны заказчика вынуждают организации привлекать для выполнения контрактов ГОЗ ресурсы из других источников. Второй случай соответствует реальной деятельности организации. Как отмечалось выше, положения ФЗ №275-ФЗ допускают оплату за счет средств отдельных счетов некоторых расходов организации, напрямую не связанных с нормируемыми затратами по исполнению контрактов ГОЗ. Такие платежи отражаются односторонним кредитовым оборотом при использовании средств контракта. Подчеркнем, односторонним такой оборот является только с обособлением по аналитике «Направление деятельности». В целом по организации платежи отражаются по правилу «двойной записи» и не нарушают баланса пассивов и активов. Рассмотрим локальный баланс средств контракта ГОЗ до и после совершения указанного типа платежей. Платеж возможен при условии, что на отдельном счете контракта ГОЗ были денежные средства, ранее полученные в виде аванса от заказчика. Размер источника (пассив) определяется суммой полученного аванса. После получения аванса на отдельном счете контракта ГОЗ образуется ресурс (актив) в виде денежных средств на сумму аванса. Локальный баланс средств по контракту соблюден: сумма пассивов соответствует сумме активов. После выполнения указанного типа платежей сумма денежных средств на отдельном счете контракта ГОЗ уменьшилась, но нового ресурса не образовалось. В результате общая сумма ресурсов (активов) контракта стала меньше на сумму платежа. Сумма источников финансирования контракта (пассивов) в размере суммы аванса осталась неизменной. Локальный баланс средств контракта оказался нарушен: сумма пассивов превышает сумму активов. Величина балансового разрыва на определенную дату как разница всех фактических ресурсов (активов) контракта и привлеченного объема финансирования (пассивов) контракта определяет значение контрольного правила. Ранее схожее определение для контрольного правила давалось при сравнении оценок исполнения контракта ГОЗ по кассовому методу и методу начисления. Принципиально, текущая оценка является более широкой, так как она сопоставляет через стоимостную оценку все источники финансирования и виды представления ресурсов. Финансирование контракта на дату может быть выполнено: 1. в денежной форме:

2. в форме товарного кредита:

Ресурсы, необходимые для выполнения контракта ГОЗ, организация может не только приобрести по кооперации, но и выделить из собственного имущества. В локальном балансе по контракту ГОЗ они будут отражены по методу начисления в стоимостной оценке: 1. денежные средства:

2. запасы:

3. незавершенное производство:

4. готовая продукция на складе; 5. выполненные обязательства перед заказчиком (отгруженная продукция, актированные работы). Ресурсы в контракт привлекаются в физической форме, поэтому сам момент привлечения может находиться на любой стадии выполнения контракта. Форма привлечения ресурсов в контракт также может быть различной:

Исходя из знака и величины контрольного правила, определяется вектор управленческих воздействий для исправления ситуации с выполнением контракта ГОЗ. На протяжении всего срока выполнения контракта ГОЗ наиболее «естественным» будет волнообразное (в виде несимметричной синусоиды) изменение значения контрольного правила вокруг нулевого значения. Рассмотрим это на простом примере - рисунок 7.

Рис.7 – Условный пример изменения значений контрольного правила в процессе исполнения контракта ГОЗ В январе контрольное правило имеет отрицательное значение («-» на графике), что говорит о том, что из полученного по контракту ГОЗ аванса часть денежных средств была направлена на оплату прочих (по отношению к рассматриваемому контракту ГОЗ) расходов организации. В феврале контрольное правило сохраняет отрицательное значение, но его величина выросла. Это показывает, что организация выполнила еще несколько оплат прочих расходов за счет средств контракта. Можно диагностировать негативную тенденцию в использовании денежных средств контракта ГОЗ в сравнении с обеспечением контракта ресурсами. Для исправления ситуации принимается управленческое решение о выделении за счет собственных источников организации необходимых для выполнения контракта ресурсов. С марта начинается возмещение израсходованных денежные средства контракта ГОЗ ресурсами для производства продукции, и значение контрольного правила, оставаясь отрицательным, начинает приближаться к нулевому значению. В июне стоимость направленных на выполнение контракта ГОЗ собственных ресурсов организации впервые превышает объем денежных средств, использованных ранее для оплаты прочих расходов организации. Контрольное правило становится положительным («+» на графике). Дальнейшее привлечение собственных ресурсов организации отдаляет значение контрольного правила от нулевых значений в сторону роста. Максимальное отклонение значений контрольного правила от нулевой величины соответствует ситуациям, описанным ранее в таблице 1. На начальных стадиях выполнения, когда организация имеет возможность направлять часть денежных средств, полученных в виде аванса по контракту, на оплату своих текущих расходов, контрольное правило может иметь преимущественно отрицательные значения. По мере приближения к завершающим этапам выпуска продукции организация вынуждена все больше вкладывать в контракт собственных ресурсов (помним, что авансирование не стопроцентное), и контрольное правило будет иметь преимущественно положительные значения. Регулярный анализ контрольного правила обеспечивает мониторинг состояния выполнения контракта ГОЗ и позволяет своевременно принять необходимые управленческие решения, например, так, как это показано в таблице 4. Таблица 4 - Применение контрольного правила для оценки состояния исполнения контракта ГОЗ

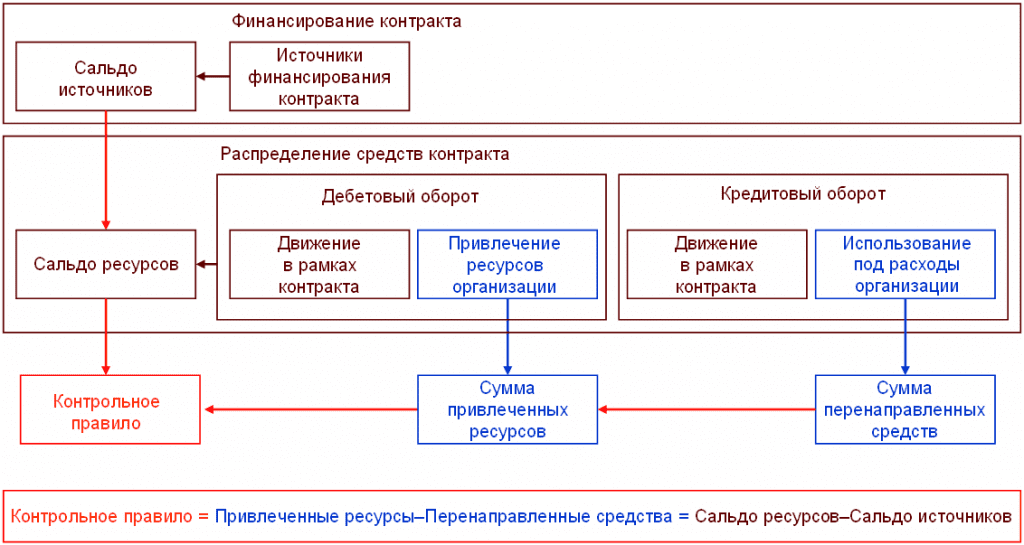

*Примечание. Рассматриваются данные на выбранную отчетную дату. Числовые значения выбраны произвольно и носят условный характер. В таблице 4 показано применение контрольного правила в рамках локального баланса по контракту ГОЗ. С другой стороны, ранее через значение контрольного правила раскрывалось соответствие сумм отвлеченных средств контракта и привлеченных в контракт ресурсов. Представим оба подхода на одной схеме – рисунок 8.

Рис.8 – Формула расчета контрольного правила Следует отметить, что понятие «привлеченные организацией ресурсы» объединяет все виды ресурсов, источник возникновения которых располагается за рамками исполнения контракта. Не исключена возможность детализации таких источников по природе возникновения. Например, можно разделить ресурсы, приобретенные исключительно за собственные средства организации-исполнителя, и ресурсы, приобретенные за деньги, которые организация получила от того же государственного заказчика для исполнения других контрактов ГОЗ. Такая «вольность» возможна только при наличии доброй воли государственного заказчика на такие операции. По аналогии с вышесказанным, можно детализировать и варианты перенаправления средств рассматриваемого контракта. Из данного контракта ГОЗ они уходят, но могут быть направлены как на покрытие собственных расходов организации, так и на обеспечение ресурсами других контрактов того же государственного заказчика. В последнем случае, если рассматривать всю совокупность одновременно выполняемых организацией по ГОЗ контрактов в интересах одного государственного заказчика, то можно сказать что произошло только перераспределение ресурсов внутри ГОЗ, и общий объем финансирования по ГОЗ был сохранен. Контрольное правило используется в отчете «Форма отчета об исполнении государственного контракта, контракта организацией, выполняющей государственный оборонный заказ», заданной в новой редакции Правил. В форме отчета контрольное правило рассчитывается в строке «4. (+) Привлечение ресурсов в контракт / (-) Перенаправление ресурсов контракта». Что необходимо для ведения раздельного учетаРегламентация порядка ведения раздельного учетаИсполнителям ГОЗ необходимо подтвердить факт наличия раздельного учета по контрактам ГОЗ и достоверность данных до документов, определяющих стоимость потребленных при выпуске продукции ресурсов. Если организация интегрирует раздельный учет результатов финансово-хозяйственной деятельности по контрактам ГОЗ в бухгалтерский учет организации, то правила ведения раздельного учета закрепляются в учетной политике организации. В учетной политике необходимо описать: 1. отражение хозяйственных операций в бухгалтерском учете с использованием сквозной аналитики по контрактам;

Контракты - для ведения расчетов с заказчиками, движения денежных средств, обязательств по расчетам с поставщиками-участниками кооперации, выделяемых для выполнения контракта всех видов ресурсов (материальных ценностей в составе запасов и незавершенного производства, производственных затрат, средств производства) и финансового результата хозяйственной деятельности; Продукция - для раскрытия производственной себестоимости. 2. обособляемые ресурсы и средства; 3. ведение партионного учета материальных затрат, желательно методом ФИФО – необходимо для раскрытия стоимости материальных ресурсов; 4. базы распределения накладных расходов. При ведении учетных действий заполняются регистры аналитического учета. Раскрытие производственной себестоимости продукцииРанее в составе расходов, учитываемых при определении финансового результата по контракту ГОЗ, были выделены:

По виду объекта обособления в учете их можно разбить на две группы: расходы, относимые на контракт, и затраты по изготовлению продукции. К первой группе относятся все расходы за исключением производственной себестоимости продукции. Работа с расходами данной группы имеет простой алгоритм. Первым шагом организация регистрирует в учете возникновение данных расходов, вторым – распределяет их на контракт. Проанализировать обоснованность их отнесения на контракт достаточно легко, достаточно знать документы регистрации расходов и алгоритм распределения расходов между контрактами. Как правило, оба шага выполняются в рамках одного отчетного периода. Ко второй группе относится производственная себестоимость продукции. В общих расходах по контракту именно затраты, определившие производственную себестоимость продукции, занимают наибольший вес. Состав продукции определен контрактом. Нормативная потребность в ресурсах для изготовления каждой калькуляционной единицы продукции ГОЗ определяется на основании конструкторской и технологической документации на ее изготовление. Под калькуляционной единицей может пониматься конкретный экземпляр изделия или вид выполняемой работы по одному объекту, а также партия однородной продукции или вид выполняемых работ. Эти данные являются плановым ориентиром для выделения ресурсов. При решении задач организации производства (планирование производственных процессов, обеспечение производства ресурсами и т.д.) ресурсы выделяются не укрупнено на контракт, а отдельно на каждый вид продукции, на каждый производственный этап ее изготовления. Точно также происходит регистрация и фактических затрат, связанных с выпуском продукции. Обоснованность отнесения затрат можно подтвердить, проанализировав фактическую себестоимость каждой калькуляционной единицы продукции в разрезе исходных затрат. О каких затратах идет речь? При производстве любого изделия или выполнении производственного передела (этапа) укрупнено можно выделить три основных вида потребляемых ресурсов (см. рисунок 9):

Рис.9 – Расшифровка фактической себестоимости продукции по основным видам потребляемых ресурсов Если в составе материалов присутствуют детали (Деталь А1 и Деталь А2 на рисунке 9), которые ранее были изготовлены, то их стоимость также можно раскрыть по выбранным видам ресурсов. Процедура последовательного раскрытия стоимости задействованных ресурсов может выполняться несколько раз, до тех пор, пока не дойдет до документов, которые зафиксировали первое появление исходных ресурсов в учете организации (принцип матрешки). При более детальном рассмотрении состав производственных затрат, представленный на рисунке 9, можно дополнить другими показателями: энергия и топливо на производственные нужды и т.д. Для рассмотрения понятия исходных затрат такую детализацию можно упустить. Исходными затратами признается стоимость ресурсов в момент их первого включения в себестоимость продукции контракта ГОЗ или ее компонентов. Состав и количество исходных затрат для продукции (как и для контракта ГОЗ в целом) не зависит от числа оборотов компонентов продукции в процессе производства. Для материалов стоимость потребленных ресурсов при ведении партионного учета и использовании метода ФИФО подтверждается:

Для трудозатрат основанием потребления ресурсов является выполненный наряд. Стоимость трудозатрат, относимая на контракт ГОЗ, определяется по доле начисленной исполнителям (работникам организации) зарплаты, приходящейся на выполненный наряд. Для накладных расходов важно знать состав и сумму зарегистрированных в цехе общепроизводственных затрат и алгоритм их распределения на изделия, в изготовлении которых цех был задействован. Описанный подход применим при любом числе производственных переделов. Таким образом, первоначальное выделение ресурсов может происходить в целом под контракт ГОЗ, но в ходе производственной деятельности их стоимость войдет в себестоимость конкретного экземпляра или партии выпускаемой продукции. Обоснованность материальных и трудовых производственных затрат можно подтвердить только по документации на изделия. Достоверность и полнота данных раздельного учета по контрактам ГОЗ во многом основана на возможности расшифровать производственную себестоимость продукции до исходных затрат. Необходимость раскрытия себестоимости продукции до исходных затрат при описанном выше подходе не ограничивает предприятие в выборе попередельного метода калькулирования и организации производства. Наоборот, его использование дает дополнительные преимущества. Себестоимость каждого выделенного в учете полуфабриката раскрывается по общим с продукцией правилам. При необходимости полуфабрикаты как производственные заделы могут передаваться между контрактами ГОЗ. Получая полуфабрикат, контракт ГОЗ наследует структуру формирования его себестоимости. В состав исходных затрат выпуска продукции входят исходные затраты выпуска полученного полуфабриката. При этом сохраняется расшифровка до документов, определивших стоимость ресурсов. ЗаключениеПринятие новой редакции Правил показывает высокую заинтересованность государства в эффективном использовании бюджетных средств в рамках ГОЗ. В новых механизмах контроля, которые реализуются посредством мониторинга данных раздельного учета (см. отчет «Форма отчета об исполнении государственного контракта, контракта организацией, выполняющей государственный оборонный заказ»), внимание уделяется всему комплексу мер, которые организации-исполнители предпринимают, чтобы выполнить контракты ГОЗ своевременно и с должным качеством. Анализ выполняется косвенным методом, с использованием стоимостных оценок совершаемых хозяйственных операций. Ведение раздельного учета по контрактам обеспечивает получение достоверной информации о фактических расходах предприятия при выпуске продукции ГОЗ, так необходимой для соблюдения баланса интересов государственного заказчика и исполнителей ГОЗ при калькулировании цен на продукцию. Ведение раздельного учета может дать существенные выгоды и непосредственно организациям-исполнителям ГОЗ. Он позволяет в ходе выполнения контрактов ГОЗ диагностировать различные виды рисков и своевременно на них реагировать, не доводя ситуацию до нежелательных последствий. Как видим, раздельный учет по контрактам ГОЗ органично вписывается в систему учета фактов хозяйственной жизни предприятий и может быть основой для принятия управленческих решений. Здравствуйте Руслан. А что именно Вас беспокоит? Вы полагаете, что такой договор признают недействительным? На это шансов мало.

Постановление Девятого арбитражного апелляционного суда от 10.02.2017 N 09АП-67390/2016 по делу N А40-136063/16-34-1195 Как вести расчеты по гособоронзаказам через отдельные счета? Есть ли перечень случаев, когда надо использовать строго специальные банковские счета? И в каких случаях расчеты идут через счета в Казначействе? Вопрос. Нужна консультация по генподрядным услугам в рамках ГОЗ по спец. счетам, как быть и что делать? Ответ. Подробная консультация по открытию и использованию спецсчетов в банках для целей гособоронзаказа содержится в материалах Системы Главбух. Как открыть и использовать спецсчета в банках для целей гособоронзаказаРасчеты по гособоронзаказам обязательно вести через отдельные счета. С 1 января 2017 года есть перечень случаев, когда надо использовать строго специальные банковские счета. В ситуациях, которые не попали в этот список, расчеты ведут через счета в Казначействе. Через спецсчета проводят расчеты по гособоронзаказам, которые заключили: Средства со спецсчета можно направить на строго определенные цели. А некоторые операции по спецсчету вообще запрещены. Как открыть спецсчет? Как расходовать деньги со спецсчета? На какие цели деньги расходовать запрещено? Об этом читайте в рекомендации. Кто должен открыть спецсчет Кто для гособоронзаказа (ГОЗ) должен открывать спецсчет в уполномоченных банках Спецсчета должны открыть как головной исполнитель, так и все исполнители контрактов, которые входят с головным исполнителем в кооперацию. Спецсчет нужно открывать по каждому контракту. Последовательность действий такова: Чтобы открыть спецсчет, заключите с банком договор банковского сопровождения и предоставьте необходимые документы. Какие конкретно подать документы, решает уполномоченный банк. Как правило, это те же документы, что и для расчетного счета, плюс дополнительные документы по гособоронзаказу. Например, заверенная копия контракта или выписка из контракта, сведения о котором составляют гостайну. Точный перечень документов можно посмотреть на сайтах уполномоченных банков: Банк обязан открыть спецсчет бесплатно. Также не предусмотрена плата за банковское сопровождение, которое включает в себя: Как использовать спецсчет На какие цели при исполнении гособоронзаказа (ГОЗ) можно расходовать средства со спецсчета в банке Средства со спецсчета можно расходовать только на нужды конкретного гособоронзаказа. Причем расчеты по гособоронзаказу можно проводить: 1. С одного спецсчета на другой спецсчет в одном и том же уполномоченном банке. Это расчеты с исполнителями по контракту, которые входят в кооперацию по одному идентификатору госконтракта. 2. Со спецсчета на иной банковский счет в этом же или в другом банке. Но только в строго определенных случаях (). Случаи, когда можно отправлять деньги со спецсчета на иной банковский счет, и какие документы предоставить в подтверждение платежа, смотрите в таблице.

Газпромбанк и ВТБ 24 наряду с ВТБ, Сбербанком и Россельхозбанком войдут в систему уполномоченных банков в рамках нового закона о контроле средств гособоронзаказа. «В законе определены критерии такого банка: прямое или косвенное участие государства в объеме 50 и более процентов, уставной капитал 100 миллиардов рублей и разветвленная сеть. Нужно ли нам беспокоиться об этом типе аккаунта? Чаще всего этот тип учетной записи используется, когда обе стороны сделки имеют взаимоисключающие требования или временные материальные условия сделки. Например, если имущество заложено, продавец испытывает трудности с обслуживанием своего кредита и имеет просрочку. Другим примером является случай, когда есть судебное разбирательство по поводу собственности, есть решение суда, но оно не вступило в силу, и стороны хотят связать предварительный договор. Для этой цели заключен трехсторонний договор между Продавцом, Покупателем и Банком. Самое важное в этом типе контракта. ФОРМУЛИРОВАНИЕ ФОРМУЛЯЦИЙ Для распоряжения заблокированными деньгами во избежание субъективизма и споров между сторонами; ДЛЯ УКАЗАНИЯ СРОК ДЕЙСТВИЯ для удовлетворения условий; ОПРЕДЕЛЕНИЕ последствий, когда условия не выполняются в указанные сроки. Обращение к такому счету осуществляется по усмотрению посредника по сделке или адвокатов сторон. Шевцова отметила, что для каждого госконтракта будет открываться отдельный специальный счет, деньги с которого нельзя будет направлять на цели, не предусмотренные контрактом. Создание системы банков, уполномоченных на работу с гособоронзаказом, призвано гарантировать целевое проведение платежей по военным контрактам. Ранее в составе военного ведомства был организован специальный департамент, занимающийся мониторингом финансовых потоков, выделяемых на гособоронзаказ. да можете до 3 млн.в месяц выплачивать с отдельного счета на расчетный счет. Но здесь, думаю, надо Вам понять -выгодно ли для Вас пускать этот лимит только на закупку. Возможно у Вас есть другие накладные расходы(аренда, командировочные, транспортные расходы и т.п.). Иван. Из опыта. Исполнители второго уровня. Уполномоченный банк - Сбербанк. Имеем уже 10 спецсчетов. В пределах 3 мл. Разгромный спецсчет2. Развал реального производства посредством финансовых манипуляций со спецсчетами и деньгами на них. Например, прибыль блокируется на спецсчетах до выполнения головным исполнителем контракта (1–7 и более лет). Кто будет компенсировать инфляционные потери? Где брать средства на обновление основных фондов? При ставке кредита в банке 20–23 процента и разрешенной рентабельности 20 процентов (для любых предприятий всех форм собственности, всех отраслей) развитие исключается. Банковское сопровождение государственного оборонного заказадокументах, являющихся основанием для осуществления платежей. Предоставление информации по операциям с отдельного счета; совершение других действий, предусмотренных законом, нормативными актами Банка России и иными нормативными правовыми актами РФ. «Газпромбанк» (Акционерное общество) является уполномоченным банком по сопровождению государственного оборонного заказа и оказывает Головным Исполнителям и Исполнителям полный комплекс услуг, предусмотренных Федеральным законом. Банк ГПБ (АО) оказывает клиентам - участникам государственного оборонного заказа услугу по резервированию номера отдельного счета для указания в заключаемых контрактах. Действительно, даже при максимально лояльном подходе уполномоченного банка к тарифам на обслуживание специальных счетов и при установленном 275-ФЗ требовании о безвозмездном банковском сопровождении представители уполномоченных банков уже назвали стоимость проведения платежного поручения. Это 25 рублей. Видимо, исключительно из собственных. Тогда с какого счета? Со специального или с расчетного? И можно ли отнести эти расходы на себестоимость государственного оборонного заказа? И, если в уполномоченный банк судебный пристав приносит исполнительный лист, предусматривающий безакцептное списание денежных средств со счета предприятия-должника, может ли банк отказать в исполнении, нарушив федеральное законодательство об исполнительном производстве, или обязан исполнить документ, нарушив при этом законодательство о государственном оборонном заказе? Ведь 275-ФЗ регламентирует и ограничивает исключительно добровольные расходные операции по специальным счетам, но никак не принудительные. Аванс по расписаниюЗа последние три года ее доля в общем объеме производства выросла на 10% и достигла 63%. На сентябрь 2015 года объемы размещения ГОЗ составили 94%. Предприятия проавансированы на 74% от плана. И это на фоне довольно сложных явлений в экономике. Более того, несмотря на санкции, мы сохранили за собой второе место в мире после США по размерам военного экспорта. - Чтобы конкурировать достойно на внешнем рынке, наш ОПК должен обеспечить не только привлекательную цену и стабильное качество продукции, но и быть эффективным с точки зрения организации производства. Дело в том, что, помимо наделения Министерства обороны Российской Федерации, Федеральной антимонопольной службы России и Росфинмониторинга новыми контрольными функциями в области исполнения ГОЗ, к процессу обязательного контроля подключили банки. По состоянию на январь 2017 года, осуществлять банковское сопровождение и вести расчеты по ГОЗ уполномочены девять банков. Все они тем или иным образом подконтрольны государству. Виде номер счета для осуществления банковских операций по специальному идентификатору, далее прописываете его в договоре и сразу после подписания мчитесь в банк, как правило МО любит ВТБ и Сбер, там вам выдадут бумаги, дадут список, что необходимо нотариально заверить, когда все заполните, необходимо будет приехать генеральному директору, а потом ждать еще одну неделю. Если у вас возникли сложности При этом уже открытые в ВТБ отдельные счета активно используются и случаев, когда счет был открыт, но предприятие не смогло осуществлять по нему операции, не отмечено, говорит Зулина. По словам замминистра обороны Татьяны Шевцовой, за семь месяцев работы единой информационной системы расчетов, созданной по закону 275-ФЗ, на спецсчета исполнителей гособоронзаказа по 5500 контрактам поступило более 895,6 млрд руб. По словам директора одного из предприятий промышленности вооружений для Сухопутных войск, паралич из-за нового закона действительно не наступил, но возникли серьезные сложности, связанные с невозможностью финансировать необходимые, но не подпадающие под нормы закона расходы. Топорная работаБез этих номеров невозможно вести расчеты с контрагентами через спецсчета в уполномоченных банках. Поскольку производственный цикл изготовления изделий ОПК может составлять несколько месяцев, а оплатить поставку комплектующих (и, соответственно, получить их) с 1 сентября нет возможности, у многих предприятий возникла реальная опасность сорвать выполнение ГОЗ. Кроме того, до сих пор нет утвержденных реестров производственной кооперации, хотя они являются основополагающими документами, без которых невозможно работать в рамках измененного закона. Дело в том, что, помимо наделения Министерства обороны Российской Федерации, Федеральной антимонопольной службы России и Росфинмониторинга новыми контрольными функциями в области исполнения ГОЗ, к процессу обязательного контроля подключили банки. По состоянию на январь 2017 года, осуществлять банковское сопровождение и вести расчеты по ГОЗ уполномочены девять банков. Все они тем или иным образом подконтрольны государству. Внимание! Гособоронзаказ как можно закрыть спецсчетИлья. да можете до 3 млн.в месяц выплачивать с отдельного счета на расчетный счет. Но здесь, думаю, надо Вам понять -выгодно ли для Вас пускать этот лимит только на закупку. Возможно у Вас есть другие накладные расходы(аренда, командировочные, транспортные расходы и т.п.). Иван. Из опыта. Исполнители второго уровня. Уполномоченный банк - Сбербанк. Имеем уже 10 спецсчетов. В пределах 3 мл. Противоречия в 275-ФЗ о госооборонзаказеО.И.] предназначен для проведения расчетов, осуществляемых в рамках сопровождаемого контракта». Т.е. для операций по одному контракту с одним контрагентом. Такое условие нас якобы вынуждает для каждого исполнителя, с которым мы будем работать в рамках ГОЗ, открывать новый отдельный счет, а, следовательно, и на каждый Счет заключать такой великолепный договор с банком. И вот только психологически приготовились к открытию неограниченного количества отдельных счетов, к увлекательной работе с ними, как видим в тексте договора другое условие:

Для кого писан новый закон?Вот некоторые из них. По 275-ФЗ права государственного заказчика ущемляют права головного исполнителя, так как увеличивают госзаказчику бюджетные ассигнования за счет доходов от полученных штрафов, взысканий с исполнителей в случае нарушений ими закона по ГОЗ. Это противоречит основам гражданского законодательства РФ, так как ни одна из сторон государственного контракта не должна получать финансовые привилегии за счет другой стороны. Очень много вопросов по банкам. Разгромный спецсчет2. Развал реального производства посредством финансовых манипуляций со спецсчетами и деньгами на них. Например, прибыль блокируется на спецсчетах до выполнения головным исполнителем контракта (1–7 и более лет). Кто будет компенсировать инфляционные потери? Где брать средства на обновление основных фондов? При ставке кредита в банке 20–23 процента и разрешенной рентабельности 20 процентов (для любых предприятий всех форм собственности, всех отраслей) развитие исключается. Гособоронзаказ: специальный счет и расчетныйДействительно, даже при максимально лояльном подходе уполномоченного банка к тарифам на обслуживание специальных счетов и при установленном 275-ФЗ требовании о безвозмездном банковском сопровождении представители уполномоченных банков уже назвали стоимость проведения платежного поручения. Это 25 рублей. Видимо, исключительно из собственных. Тогда с какого счета? Работа со спецсчетом по гособоронзаказуСо специального или с расчетного? И можно ли отнести эти расходы на себестоимость государственного оборонного заказа? И, если в уполномоченный банк судебный пристав приносит исполнительный лист, предусматривающий безакцептное списание денежных средств со счета предприятия-должника, может ли банк отказать в исполнении, нарушив федеральное законодательство об исполнительном производстве, или обязан исполнить документ, нарушив при этом законодательство о государственном оборонном заказе? Ведь 275-ФЗ регламентирует и ограничивает исключительно добровольные расходные операции по специальным счетам, но никак не принудительные. Гособоронзаказ: ВОПРОСЫ и ОТВЕТЫмы публикуем в качестве краткого резюме состоявшейся дискуссии. – Вопросы можно направлять нам по контактам, которые указаны на сайте Министерства обороны РФ в разделе Департамента финансового мониторинга государственного оборонного заказа Минобороны РФ. Также для обращений на сайте есть горячая линия финансового мониторинга государственного оборонного заказа. Кроме этого, можно присылать свои вопросы через журнал «Новый оборонный заказ» (ООО «Дифанс Медиа»). Ответы на вопросы и обращения предоставляются в форме разъяснения, в сроки, установленные Федеральным законом от 02.05.2006 г. Расчетно-кассовое обслуживание1. зачисление денежных средств на счет в иностранной валюте осуществляется при одновременном совпадении номера счета и наименования получателя, указанных в расчетном документе, с соответствующими реквизитами юридического лица, индивидуального предпринимателя и физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой - клиента Банка; Саратовские промышленники требуют отмены закона о гособоронзаказеСейчас большинство предприятий, у которых гособоронзаказ превышает 70%, остановили свои инвестиционные программы и закупку деталей», - рассказал Ставицкий. По его мнению, по данному закону любое предприятие и любой подрядчик будет наказан «стропроцентно», потому что выполнить его нельзя. «Переделать его невозможно, нужно его отменить. Нужно создать новый закон и обкатать его на предприятиях», Практика применения Федерального закона от № 275-ФЗ «О Государственном оборонном заказе»И С – сборка. _________________ Вопрос 1. Можно ли единым контрактом приобрести B, которые мы используем для разных изделий (в рамках разных государственных контрактов)? Как определить затраты на ресурсы, которые мы используем при исполнении контракта (электричество, аренда помещений, оплата труда рабочих), когда мы одновременно работаем по нескольким контрактам. Как определить, сколько света ушло на тот или иной контракт?! Аналогично насчет оборудования (лаборатории, инструмент), общего для многих государственных контрактов. Закрутили-то как. Вопрос 1. Метиз - понятие очень широкое, это и гвозди и ножницы. Какие козыри сегодня есть у «Барнаултрансмаша»? — В нашем случае импортозамещение и гособоронзаказ (ГОЗ) связаны. Сейчас «Барнаултрансмаш» имеет стабильный, обеспеченный оборонзаказ. Но в исполнении ГОЗа есть свои особенности: с 1 сентября 2015 года мы должны работать по спецсчетам. Не все предприятия оказались готовы к новой финансовой схеме. Наверно, требовался какой-то переходный период. — С 1 сентября 2015 года в соответствии с Законом № 275-ФЗ («О государственном оборонном заказе». — Прим. Организации, осуществляющие государственный оборонный заказ, обязаны действовать строго в рамках действующего законодательства. Это касается и взаиморасчетов между государственными заказчиками, головными исполнителями и исполнителями. Для этих целей в уполномоченном банке открывается отдельный расчетный счет по гособоронзаказу. В этой статье мы рассмотрим, зачем он нужен и как его использовать. Деньги в банке, или Как работать исполнителям государственного оборонного заказаЗачем нужен отдельный счетСогласно положениям Федерального закона от 29.12.2012 № 275, отдельный номинальный счет — это счет, который открыт для головного исполнителя (п. 7 ч. 1 ст. 7.1), исполнителя (п. 7 ч. 2) в уполномоченном банке для осуществления взаиморасчетов по гособоронзаказу на основании условий, прописанных в государственном (каждом) контракте. В соответствии с нормами 275-ФЗ, уполномоченный банк — это банк, созданный в соответствии с законодательством РФ, который выбирает головной исполнитель. Банк России размещает список соответствующих банков на своем сайте ежемесячно. Одним из учреждений, оказывающих банковское сопровождение гособоронзаказа, является Сбербанк, резервирование отдельного расчетного счета по ГОЗ — одна из услуг, которой можно воспользоваться онлайн. Все денежные средства, которые переводит исполнителю государственный заказчик, являются целевыми и предназначены непосредственно для затрат по ГОЗ. Если финансовые средства будут использованы не по назначению, то на поставщика могут наложить определенные санкции. Таким образом, отдельный банковский счет для госконтракта открывается для произведения расчетов между государственным заказчиком и головным исполнителем. ОС закрывается сразу же после предоставления в уполномоченный банк подтверждения о полном исполнении госконтракта. Что можно и что нельзяДенежные средства списываются только при указании в распоряжении идентификатора госконтракта и только на ОС. Исключениями из этого правила являются следующие случаи:

По ОС запрещается осуществлять следующие виды движений:

С отдельного счета можно перечислять суммы на оплату труда при соблюдении условия одновременной выплаты соответствующих начислений на оплату труда, а также на уплату сотрудникам компенсаций в соответствии с ТК РФ. Согласно Письму Минфина России № 03-04-06/15565, тот, кто исполняет ГОЗ, может использовать ОС для расчетов, удержаний и перечислений в бюджет налога на доходы физических лиц с доходов, которые были получены в виде оплаты труда. Уполномоченные банки заключают отдельные виды договоров банковского счета, по которому ОС открывается для производства операций по гособоронзаказу. УБ также имеют право временно приостановить операции по ОС по согласованию с уполномоченным органом финансового контроля в тех случаях, когда определенная операция соответствует критериям, регламентированным в указании ЦБ РФ от 15.07.2015 № 3729-У.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Популярное:

Новое

- Ошибки тсж в борьбе с неплательщиками При некачественном оказании услуг

- Когда выписываются счета-фактуры на аванс?

- Галина Долгова: Под маской долга

- Перед согласием на поручительство нужно уточнить все нюансы

- Как продать квартиру, обремененную ипотекой

- Правила и примеры расчета и начисления выплат по больничным листам Как рассчитать больничный лист в калькулятор

- Понятие, элементы и структура брутто-премии

- Расчет процентов онлайн 13 от 800000 тысяч рублей

- Должностная инструкция управляющего отделением банка, должностные обязанности управляющего отделением банка, образец должностной инструкции управляющего отделением банка

- Как определить собственный капитал по балансу на примерах На что влияет размер уставного капитала