Разделы сайта

Выбор редакции:

- Ндс при продаже нежилого помещения физлицу Ндс при продаже нежилого помещения юридическим лицом на усн

- Белое население: проблемы выживания Сколько белых и черных людей в мире

- Ошибки тсж в борьбе с неплательщиками При некачественном оказании услуг

- Когда выписываются счета-фактуры на аванс?

- Галина Долгова: Под маской долга

- Перед согласием на поручительство нужно уточнить все нюансы

- Как продать квартиру, обремененную ипотекой

- Правила и примеры расчета и начисления выплат по больничным листам Как рассчитать больничный лист в калькулятор

- Понятие, элементы и структура брутто-премии

- Расчет процентов онлайн 13 от 800000 тысяч рублей

Реклама

| Налоговые последствия договора займа: что важно знать займодавцу? Налог на заем между физических лиц Ставка ндфл процентам по договору займа. |

|

Многие уверены — предоставление займа между физическими лицами — знакомым и друзьям не должно беспокоить государство. Особенно ежели человек не занимается такой деятельностью профессионально, а всего лишь изредка помогает людям заемными деньгами (не забывая, однако, о своей выгоде). Но это не так. По мнению налоговиков — любой полученный россиянином доход должен подвергаться налогообложению — не считая некоторых случаев, конкретно указанных в соответствующих законах. Проценты полученные Вами по частным ссудам, однозначно облагаются НДФЛ ! Законопослушный россиянин ежегодно должен подсчитывать свои доходы от займов, которые он выдал в каждом прошлом году, и, посетив местную налоговую службу, заполнить форму 3-НДФЛ. Кстати, под доходами подразумеваются реально полученные в этом году деньги, а не те деньги, которые вам должны отдать по договору. Так что если заемщик задержал выплаты процентов (именно процентов , но не тела кредита!) к 31 декабрю прошедшего года, то налог не платится. Точнее, оплатить придется, но на год позже. Правила оплаты и ставка налога для гражданНалоговая ставка по доходам от ссуд для налоговых резидентов РФ стандартная — 13‰. Здесь не действуют разные правила определения “завышенных” или “заниженных” процентов, относящихся к займам, получаемым или выдаваемым организациями. Потому, независимо ни от чего, вы обязаны отдать в казну ровно 13‰ с совокупной выгоды, полученной по ссуде. При выданном займе физическому лицу, целиком возвращенным Вам в закончившемся году с процентами, достаточно отнять от возвращенной суммы ту сумму, что выдали ранее заемщику. Разница — это и есть попадающий под налоговый сбор доход. С частичным возвратом ссуды вместе с обозначенной частью процентов, учитываются данные только по полученным процентам. Когда ссуда была выплачена полностью или частично, а проценты должны быть выплачены только в текущем году, то налог платить в данный момент не должны, поскольку выгоды еще не получили. Платить надо будет в начале грядущего года. Некоторые хитрые займодавцы делают так: в договоре на заем и расписке о получении средств прописывается, что заемщику необходимо вернуть определенную сумму без процентов, а в действительности на руки он получает сумму поменьше. В этом случае, по его мнению, налоговых обязательств не появляется, поскольку заем в договоре обозначается беспроцентным. На самом же деле государство совершенно не интересует , что и как написано в договоре. Важно лишь одно обстоятельство: у гражданина (то есть займодавца) денежных средств стало больше, нежели было до сделки. Это “больше” и является налогооблагаемым доходом, и не имеет значения, каким образом договор был оформлен. Потому законопослушный кредитор даже при подобной форме договора обязан в следующем году заполнить декларацию, раскрыть в ней полученный доход и уплатить 13‰. Иное дело, что если отсутствуют свидетели передачи средств, то никто (кроме займодавца и заемщика) не знает, что происходило на самом деле, и выплата налога по подобной сделке зависит исключительно от честности займодавца. Иногда у заемщика: если он получил беспроцентный кредит от другого физлица, должен ли он уплатить налог? Ведь такой должник, в общем-то, получает “виртуальный” доход из-за того, что не надо платить процентов. Отвечаем: нет, не должен. Принято считать, что (в отличие от юрлиц и ИП) обычные физлица получают средства в долг не для извлечения прибылей или в форме скрытой зарплаты, а лишь в личных целях, дабы что-то приобрести или оплатить какую-то услугу (то есть безвозвратно израсходовать деньги). это вообще не та ситуация. С процентов по займу, выплаченных физлицу, удерживается НДФЛ1 ст. 208 НК РФ установлен налог в отношении доходов, полученных налоговым резидентом РФ в виде процентов от российской организации или от российских индивидуальных предпринимателей. Указание на проценты, полученные от физических лиц, в ст. 208 НК РФ не содержится. Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу обложения налогом на доходы физических лиц сумм денежных средств, выплачиваемых по договору займа, заключенному между физическими лицами, и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее. Заместитель директора Оформление займа юридическому лицу от физического лицаНалоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам (п. п. 4, 6 ст. 226 НК РФ). Займ от физического лица юридическому ндфл с процентовСовокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается по месту учета налогового агента в налоговом органе (п. 7 ст. 226 НК РФ). Таким образом, организация, признаваясь налоговым агентом, обязана удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика, полученных им в виде процентов, при их фактической выплате. В соответствии с п. 2 ст. Ндфл с займа физическому лицу в 2018 годуСледовательно, организация, которая получила заем от физического лица (в том числе от своего работника) и выплачивает ему проценты, обязана, как налоговый агент исчислить, удержать у заимодавца с этих процентов сумму НДФЛ и уплатить ее в бюджет. В силу пункта 4 статьи 226 НК РФ удержание НДФЛ производится за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств. При этом удерживаемая сумма налога не может превышать 50% суммы выплаты. При невозможности удержать исчисленную сумму НДФЛ налоговый агент обязан в течение одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога (пункт 5 статьи 226 НК РФ). Ндфл по займамПомимо собственных стандартных налоговых вычетов налогоплательщик может воспользоваться «детскими» вычетами. В соответствии с подпунктом 4 пункта 1 статьи 218 НК РФ такие вычеты распространяются на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, и предоставляются в следующих размерах: 1 400 рублей – на первого ребенка; 1 400 рублей – на второго ребенка; 3 000 рублей – на третьего и каждого последующего ребенка; 3 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы. Обложение налогом на доходы физических лиц доходов по договору займаРоль налогового агента обязывает заимодателя:

В соответствии с пп.7 п.1 ст.223 НК РФ датой фактического получения дохода является последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств. Пример 2. ООО «АБВ» предоставило беспроцентный денежный займ физическому лицу 22.04.2017 г.

С процентов по займу, выплаченных физлицу, удерживается ндфл

В соответствии с п.2 ст.224 НК РФ в случае предоставления налогового займа физическому лицу, процентная ставка по Договору которого не превышает 2/3 ставки ЦБ РФ, устанавливается налоговая ставка на доходы физических лиц в размере 35%. 4 июля 2017ндфл с процентного дохода по договору займаТаким образом, при исчислении НДФЛ с материальной выгоды нерезидента РФ необходимо учитывать именно эту налоговую ставку. Пример 5. ООО «АБВ» предоставило 12.07.2017 г. беспроцентный денежный займ в размере 100 000 рублей сроком до 31.12.2017 г. физическому лицу, не являющемуся резидентом

Таким образом, 31.07.2017 г. ООО «АБВ» необходимо удержать и произвести уплату в бюджет НДФЛ в размере 98,63 рублей. Расчет НДФЛ с займа сотруднику При предоставлении займа сотруднику и расчёте материальной выгоды с последующим исчислением НДФЛ необходимо учитывать цель предоставления займа. Ндфл с процентов по договору займаПрежде отметим, что заемные отношения оформляются договором займа. Гражданско-правовые основы договора займа установлены параграфом 1 главы 42 «Заем и кредит» Гражданского кодекса Российской Федерации (далее – ГК РФ). Внимание Согласно пункту 1 статьи 807 ГК РФ по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей. Исходя из требований пункта 1 статьи 161 и пункта 1 статьи 808 ГК РФ, если одной из сторон договора займа является юридическое лицо, то договор займа должен быть заключен в письменной форме. Ндфл с процентов по договору займа проводкиСтатья 41 Кодекса определяет доход как экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемую для физических лиц в соответствии с гл. 23 «Налог на доходы физических лиц» Кодекса.Перечень доходов, освобождаемых от обложения налогом на доходы физических лиц, содержится в ст. 217 Кодекса. Доходов в виде сумм денежных средств, выплачиваемых по договору займа, указанная статья не содержит.Таким образом, в случае возврата заемщиком суммы денежных средств, превышающей полученную им сумму займа, у заимодавца возникает экономическая выгода (доход), подлежащая налогообложению налогом на доходы физических лиц.В отношении указанного дохода п. 1 ст. 224 Кодекса установлена налоговая ставка в размере 13 процентов.Что касается положений ст. РФ, доля учредителя в уставном капитале организации составляет 30%) предоставил процентный заем организации, находящейся на общей системе налогообложения. Заем - краткосрочный, но выдача и возврат будут приходиться на разные кварталы. Проценты будут выплачиваться вместе с возвратом займа в 2016 году. Цены сделок, которые будут заключены с учредителем в течение года, не являются большими, и общий доход по ним не превысит 1 миллиарда рублей в год.

Рассмотрев вопрос, мы пришли к следующему выводу: Проценты, которые будут получены учредителем-заимодавцем, будут облагаться НДФЛ с применением налоговой ставки 13%. Исчислять НДФЛ с доходов в виде процентов, удерживать его из доходов заимодавца и перечислять в бюджетную систему РФ должна будет российская организация - заемщик. При получении и возврате заемных средств у организации-заемщика не возникнет обязанности по признанию в налоговом учете доходов и расходов. При этом она сможет учесть при расчете налогооблагаемой прибыли расходы в виде процентов, начисленных по договору займа, при условии их соответствия требованиям п. 1 ст. 252 НК РФ. В бухгалтерском учете организация также сможет признать в составе расходов проценты, начисленные по договору займа. Схема бухгалтерских проводок, подлежащая применению в данном случае, с условным примером приведена в разделе "Бухгалтерский учет" настоящей консультации. Обоснование вывода: НДФЛПри фактическом получении от российской организации процентов по договору займа (в 2016 году) у физического лица - заимодавца, являющегося налоговым резидентом РФ, возникнет НДФЛ (п. 1 ст. 41, п. 1 ст. 207, пп. 1 п. 1 ст. 208, п. 1 ст. 209, пп. 1 п. 1 ст. 223 НК РФ).Поскольку доходы в виде процентов, полученных налоговыми резидентами по договорам займа, не подпадают под действие ст. 217 НК РФ, они подлежат налогообложению НДФЛ в полной сумме с применением налоговой ставки 13% (п. 1 ст. 210, п. 1 ст. 224 НК РФ, смотрите также письма Минфина России от 18.09.2013 N 03-04-06/38698, от 19.08.2013 N 03-04-05/33799, от 22.03.2012 N 03-04-06/3-68). Удержать исчисленную сумму НДФЛ нужно будет непосредственно из выплачиваемых заимодавцу процентов (п. 4 ст. 226 Перечислять суммы исчисленного и удержанного из дохода в виде процентов НДФЛ организация-заемщик будет обязана не позднее дня, следующего за днем их выплаты займодавцу (п.п. 4, 6 ст. 226 НК РФ в редакции Закона N 113-ФЗ). Сведения, связанные с выплатой заимодавцу дохода в виде процентов, организация должна будет учесть не только при формировании справок по форме 2-НДФЛ за 2016 год, но и расчетов сумм НДФЛ, исчисленных и удержанных налоговым агентом (далее - Расчет, Расчеты), подлежащих представлению в налоговый орган в сроки, установленные п. 2 ст. 230 НК РФ в редакции Закона N 113-ФЗ. Так, в 2016 году с учетом переносов сроков в соответствии с п. 7 ст. 6.1 НК РФ расчеты подлежат представлению: за I квартал - не позднее 4 мая; за полугодие - не позднее 1 августа; за девять месяцев - не позднее 31 октября. Расчет за 2016 год подлежит представлению не позднее 03.04.2017. Форма, порядок заполнения и представления Расчета, а также формат его представления в электронной форме утверждены приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ (смотрите также письмо ФНС России от 13.11.2015 N БС-4-11/19829). Справки по форме 2-НДФЛ за 2016 год также с учетом п. 7 ст. 6.1 НК РФ должны будут представляться в налоговый орган не позднее 03.04.2017. В связи с возвратом займа у заимодавца не возникнет дохода в понимании п. 1 ст. 41 НК РФ и, соответственно, обязанности по уплате НДФЛ с полученной суммы денежных средств (смотрите также п. 1 Обзора практики рассмотрения судами дел, связанных с применением главы 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015). Налог на прибыль организацийПри получении и возврате заемных средств у организации-заемщика не возникнет обязанности по признанию в налоговом учете доходов и расходов (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ, письма Минфина России от 11.08.2015 N 03-03-06/4/46188, от 18.12.2007 N 03-03-06/1/868, от 20.02.2006 N 03-03-04/1/128).Расходы же в виде процентов, начисленных по договору займа за фактическое время пользования заемными средствами, могут быть учтены заемщиком при расчете налогооблагаемой прибыли в составе внереализационных расходов с учетом особенностей, предусмотренных ст. 269 НК РФ (пп. 2 п. 1 ст. 265 НК РФ). Актуальным для рассматриваемой ситуации является критерий, предусмотренный пп. 1 п. 2 ст. 105.14 НК РФ, согласно которому сумма доходов по сделкам (сумма цен сделок) между заимодавцем и заемщиком за соответствующий календарный год должна превышать 1 миллиард рублей. Применительно к договорам займа при расчете суммы доходов по сделкам учитываются исключительно проценты (смотрите, например, письма Минфина России от 23.05.2012 N 03-01-18/4-67, от 23.04.2012 N 03-01-18/3-56). Как следует из вопроса, цены сделок, которые будут заключены с учредителем в течение года, небольшие и общий доход по ним не превысит 1 миллиарда рублей, в связи с чем мы не видим оснований для признания их контролируемыми. Это означает, что организация-заемщик в данном случае сможет учесть при формировании налоговой базы по налогу на прибыль расходы в виде суммы процентов, исчисленных исходя из условий договора, без ограничений при условии их соответствия требованиям п. 1 ст. 252 НК РФ, то есть при условии, что указанные расходы обоснованы (экономически оправданы), документально подтверждены и направлены на получение дохода. Согласно п. 8 ст. 272 НК РФ, регулирующей порядок признания расходов при методе начисления, по договорам займа, срок действия которых приходится более чем на один отчетный (налоговый) период, в целях главы 25 НК РФ расход признается осуществленным и включается в состав соответствующих расходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от даты (сроков) таких выплат, предусмотренных договором. Таким образом, в налоговом учете организации расходы в виде процентов должны будут признаваться ежемесячно (письмо Минфина России от 17.02.2014 N 03-03-06/1/6387). В случае прекращения действия договора (погашения долгового обязательства) в течение календарного месяца расход признается осуществленным и включается в состав соответствующих расходов на дату прекращения действия договора (погашения долгового обязательства). Бухгалтерский учетОсобенности формирования в бухгалтерском учете и бухгалтерской отчетности информации о расходах, связанных с выполнением обязательств по полученным займам, организаций, являющихся юридическими лицами по законодательству РФ (за исключением кредитных организаций и государственных (муниципальных) учреждений), установлены ПБУ 15/2008 "Учет расходов по займам и кредитам" (далее - ПБУ 15/2008).Согласно п. 2 ПБУ 15/2008 основная сумма обязательства по полученному займу подлежит отражению в бухгалтерском учете организации-заемщика как в соответствии с условиями договора займа в сумме, указанной в договоре. Соответственно, погашение суммы обязательства будет отражаться организацией-заемщиком как уменьшение (погашение) кредиторской задолженности (п. 5 ПБУ 15/2008). Проценты, причитающиеся к оплате заимодавцу, являются расходами, связанными с выполнением обязательств по полученным займам, которые подлежат обособленному отражению в бухгалтерском учете (п.п. 3, 4 ПБУ 15/2008). В общем случае проценты по займам для организации-заемщика признаются прочими расходами, которые отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств (п.п. 6, 7 ПБУ 15/2008, п. 18 ПБУ 10/99 "Расходы организации"). Исключение могут составлять проценты, непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционных активов, которые подлежат включению в их стоимость. На основании п. 8 ПБУ 15/2008 проценты, причитающиеся к оплате заимодавцу, включаются в состав прочих расходов равномерно, как правило, независимо от условий предоставления займа. Проценты, причитающиеся к оплате заимодавцу, могут включаться в состав прочих расходов исходя из условий предоставления займа лишь в том случае, когда такое включение существенно не отличается от равномерного. Приведем схему проводок, подлежащих применению заемщиком в данном случае, с использованием условных данных. Допустим, организация получила заем от учредителя 10.03.2016 сроком на 2 месяца. Сумма займа - 1000 руб., ставка - 10% годовых. Возврат будет осуществлен на счет учредителя 10.05.2016. Дебет () Кредит Дебет , субсчет "Прочие расходы" Кредит

Заём с % от учредителя – автозаполнение в 6-НДФЛ и в 2-НДФЛ при ОСНО Процентный заем от учредителя. Отражение дохода по выплате процентов в отчете 6-НДФЛВ данной ситуации Организация является налоговым агентом по НДФЛ (пп. 1 п. 1 ст. 208 НК РФ , п. 1 ст. 226 НК РФ). Выплачиваемый доход в виде процентов облагается НДФЛ по ставке 13%. Код дохода - 1011. Помимо этого, проценты можно учесть в расходах в НУ в составе внереализационных расходов (пп. 2 п. 1 ст. 265 НК РФ). Как правило, учитывается вся сумма начисленных процентов. Нормировать проценты не надо: ограничения по принятию суммы в расходах по НУ есть только по контролируемым сделкам (п. 2-13 ст. 269 НК РФ , п. 2 ст. 105.14 НК РФ). В 1С Бухгалтерия 3.0 операции можно оформить следующим образом.

Для учета НДФЛ данные по примеру выглядят следующим образом: Шаг 1. Поступление суммы займа от учредителя на расчетный счетБанк и касса – Банк – Банковские выписки – кнопка Поступление – Поступление на расчетный счет – вид операции Получение займа от контрагента .

Проводки

Шаг 2. Начисление процентов за пользованием займом за август

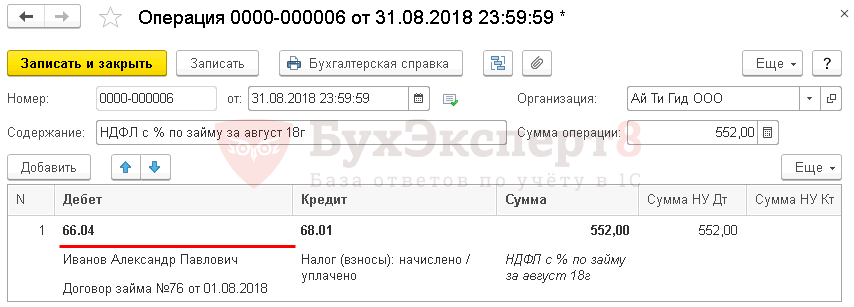

Шаг 3. Начисление и удержание НДФЛ с физ. лица в БУОперации – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать – Операция .

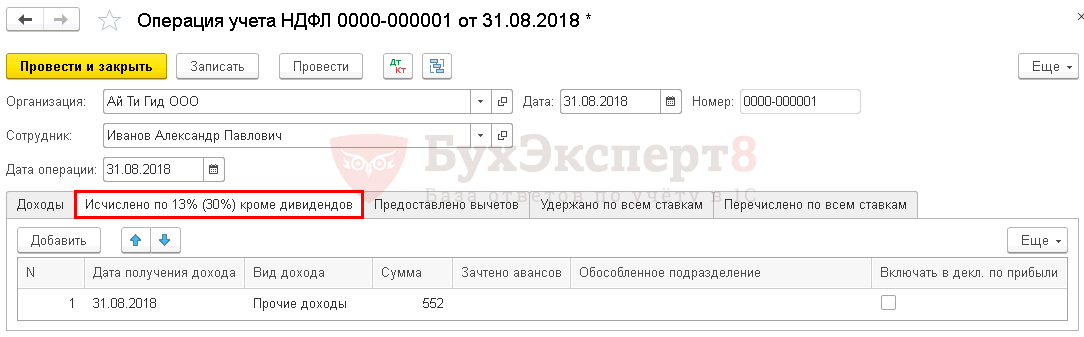

Шаг 4. Отражение НДФЛ с физ. лица в регистре НДФЛЗарплата и кадры – НДФЛ – Все документы по НДФЛ – кнопка Создать – Операция учета НДФЛ . Заполните документ по образцу ниже:

Код дохода - 1011.

Шаг 5. Перечисление процентов по займу учредителю

Проводки

Шаг 6. Проверка расчетов, регистров НДФЛ и отчета 6-НДФЛОтчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету . ОСВ по счету 66

Справка 2-НДФЛ Зарплата и кадры – НДФЛ – 2-НДФЛ для сотрудников .

Отчет 6-НДФЛ Отчеты – 1С-Отчетность – Регламентированные отчеты – 6-НДФЛ .

Отчет следует Записать и Проверить перед отправкой в ИФНС.

Зарплата и кадры – Зарплата – Отчеты по зарплате – Регистр налогового учета по НДФЛ .

Российские организации, от которых (или в результате отношений с которыми) граждане получают доходы, признаются налоговыми агентами. Они обязаны рассчитывать НДФЛ и удерживать сумму налога непосредственно из доходов граждан при их фактической выплате (п. 4 ст. 226 НК РФ). Датой получения дохода признается день его выплаты. Под выплатой в этом случае понимается в том числе зачисление денег на банковский счет третьих лиц по поручению получателя дохода (подп. 1 п. 1 ст. 223 НК РФ). При этом обязанности налогового агента в такой ситуации организация должна выполнять в отношении именно получателя дохода (человека, с которым у нее есть договорные отношения, например заключен трудовой или гражданско-правовой договор). По отношению к третьему лицу (не имеющему с организацией никаких отношений), она налоговым агентом не признается. Такой вывод следует из комплексного толкования положений пункта 1 статьи 24, пунктов 1, 4 статьи 226, подпункта 1 пункта 1 статьи 223 Налогового кодекса РФ и пункта 1 статьи 182 Гражданского кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 14 сентября 2010 г. № 03-04-06/10-214. В данном случае уплата налога должна производиться налогоплательщиком (заемщиком) самостоятельно на основании налоговой декларации, поданной в налоговый орган по месту жительства. Самостоятельно придется платить НДФЛ и тем, у кого возникает материальная выгода от экономии на процентах за пользование заемными средствами, привлеченными у иностранных организаций. Такой доход признается полученным от источников за пределами России. Следовательно, заемщики - налоговые резиденты должны сами определять сумму дохода и отражать его в декларациях по НДФЛ на общих основаниях (подп. 3 п. 1, п. 2, 3 и 4 ст. 228 НК РФ). Аналогичные разъяснения содержатся в письме Минфина России от 27 февраля 2012 г. № 03-04-05/6-221. У Заемщика от налогообложения освобождается материальная выгода, полученная: 1) по операциям с банковскими картами, полученными от российских банков, в течение установленного договором периода беспроцентного пользования кредитом; 2) по заемным средствам, привлеченным для приобретения (строительства) жилья:

3) при приобретении (строительстве) жилья и земельных участков под жилыми домами с предоставлением беспроцентной рассрочки по оплате. По сути такая рассрочка тоже является разновидностью займа (кредита) (ст. 823 ГК РФ). Материальная выгода от экономии на процентах по заемным средствам, привлеченным для приобретения или строительства жилья, а также при беспроцентной рассрочке оплаты приобретенного жилья освобождается от налогообложения, если заемщик имеет право на получение имущественного налогового вычета по расходам на покупку жилья за счет заемных (кредитных) средств. При этом заемщику не обязательно фактически пользоваться правом на имущественный вычет - главное, чтобы такое право было подтверждено (например, уведомлением от налоговой инспекции). Материальная выгода освобождается от НДФЛ даже в том случае, если заемщик продолжает погашать свои обязательства по займу после того, как имущественный налоговый вычет был полностью использован. Это следует из положений подпункта 1 пункта 1 статьи 212 Налогового кодекса РФ и подтверждается письмами Минфина России от 16 декабря 2014 г. № 03-04-05/64921, от 8 апреля 2014 г. № 03-04-05/15908, ФНС России от 8 августа 2012 г. № ЕД-3-3/2805. |

Популярное:

Новое

- Белое население: проблемы выживания Сколько белых и черных людей в мире

- Ошибки тсж в борьбе с неплательщиками При некачественном оказании услуг

- Когда выписываются счета-фактуры на аванс?

- Галина Долгова: Под маской долга

- Перед согласием на поручительство нужно уточнить все нюансы

- Как продать квартиру, обремененную ипотекой

- Правила и примеры расчета и начисления выплат по больничным листам Как рассчитать больничный лист в калькулятор

- Понятие, элементы и структура брутто-премии

- Расчет процентов онлайн 13 от 800000 тысяч рублей

- Должностная инструкция управляющего отделением банка, должностные обязанности управляющего отделением банка, образец должностной инструкции управляющего отделением банка